Definición: ¿Qué es un SPV (Special Purpose Vehicle, también conocido como Special Purpose Entity)?

Un Special Purpose Vehicle (SPV) es una entidad jurídica distinta creada por una organización promotora para un objetivo financiero claramente delimitado. Su finalidad principal es aislar el riesgo financiero asociado a un proyecto concreto, permitiendo a los fundadores agilizar la captación de fondos y a los inversores agrupar capital con seguridad. En la práctica española también se denomina vehículo de inversión o entidad con propósito específico.

Tabla resumen: características del SPV

¿Por qué usar un SPV para invertir?

Desde sus orígenes en los años ochenta como estructuras jurídicas fuera de balance para aislar el riesgo mediante ring‑fencing de activos y pasivos respecto de la matriz, el mercado de SPV se valoró en $12 mil millones en 2024 y se proyecta que alcance $20 mil millones en 2033 (CAGR del 6,5%), con el 89% de los GPs esperando crecimiento en volúmenes de operaciones con SPV en 2025.

Los SPV ofrecen ventajas a todas las partes de una transacción de inversión: desde gestión del riesgo y acceso a operaciones para inversores hasta simplicidad administrativa para fundadores y flexibilidad estratégica para gestores.

Además, existen proveedores de plataformas de SPV (como Roundtable en Europa) que ayudan a agilizar la creación de SPV para simplificar la puesta en marcha, gestionar inversiones y reducir la carga administrativa.

Ventajas del SPV para inversores y Limited Partners (LPs)

Para quienes despliegan capital, un SPV ofrece protección de activos, capacidad de agrupar capital de forma eficiente y acceso a mercados secundarios.

- Acceso y control: Un SPV permite a los inversores agrupar capital para una única empresa concreta que desean respaldar. A menudo con mínimos de inversión más bajos que hacen más accesibles las operaciones de venture capital.

- Eficiencia financiera y fiscal: Los SPV suelen estructurarse como entidades de tributación transparente (como LLC o LP), lo que evita la doble imposición fiscal a nivel de entidad. Pueden constituirse en jurisdicciones favorables como Luxembourg y The Cayman Islands.

- Eficacia en costes: Por lo general, los SPV tienen menores costes de constitución y menos comisiones de gestión que los fondos tradicionales.

- Mayor liquidez: Según el acuerdo de partnership, los inversores en el SPV pueden tener derecho a vender sus participaciones a otros socios o a terceros, lo que ofrece más oportunidades de exit y de materializar retornos.

Ventajas del SPV para fundadores y sociedades objetivo

Para las compañías que reciben capital, la principal ventaja de un SPV es la simplicidad operativa y un camino más limpio hacia el crecimiento futuro.

- Cap table simplificada: Un SPV para fundadores facilita aceptar capital de muchos inversores individuales añadiendo solo una línea a su cap table.

- Administración más ágil: La compañía puede compartir información con un único SPV en lugar de con muchos inversores individuales, reduciendo la carga de reporting”.

Ventajas del SPV para gestores de fondos, GPs y líderes de sindicación

Para quienes organizan inversiones, los SPV son un instrumento flexible para crear track record, ejecutar estrategia y alinear incentivos económicos.

- Construir track record: Captar capital mediante SPV por operación (deal by deal) suele ser más rápido y sencillo que levantar un fondo tradicional blind‑pool, también para gestores emergentes y líderes de sindicación.

- Inversión estratégica y oportunista: Los SPV dan a los fund managers flexibilidad. Pueden usarse para aprovechar oportunidades fuera de la tesis del fondo principal o de sus límites de concentración. Permiten además ejercer derechos pro‑rata para realizar follow‑ons en compañías exitosas aunque el fondo principal no tenga capital. Finalmente, pueden emplearse como "continuation funds" para mantener un activo ganador más allá del ciclo de vida del fondo.

- Alineación económica: La estructura del SPV permite que el organizador o líder de sindicación gane carried interest, una participación en los beneficios de la inversión, alineando su éxito financiero con el de sus inversores.

¿Qué tipos de SPV existen?

Aunque todos los SPV comparten rasgos básicos como la separación jurídica y un objeto limitado, pueden clasificarse en cuatro tipos principales según su función.

Vehículos de inversión

Como vehículo de inversión, el papel principal de un SPV es agrupar capital de múltiples inversores para realizar una inversión concreta. Esta estructura es central en la inversión alternativa moderna. Esta sociedad vehículo concentra la exposición en un activo o empresa específicos.

- Este es el estándar en operaciones de venture capital, sindicaciones angel y inversiones oportunistas "sidecar". Los SPV también se usan para titulizar préstamos, facilitar co‑inversiones y crear SPACs como alternativa más rápida a una IPO tradicional.

- Proporcionan a los inversores elección por operación, democratizan el acceso con mínimos más bajos y permiten a los gestores aplicar estrategias flexibles.

Sociedades de proyecto

Este tipo de SPV se crea para ejecutar un proyecto específico, de gran escala y a menudo colaborativo. Funciona como la entidad jurídica y operativa de un único proyecto, abarcando todas las actividades y financiación asociadas.

- Las sociedades de proyecto son esenciales en PPP para infraestructuras intensivas en capital, se utilizan para gestionar desarrollos inmobiliarios y se constituyen como joint ventures para que empresas colaboren en nuevos productos sin una fusión completa.

- Permiten a los socios compartir y absorber riesgos mientras agilizan la financiación y la gestión específicas del proyecto.

SPV intermedias

Un SPV intermedio actúa como entidad "intermediaria", diseñada para ser titular de activos concretos y separarlos jurídicamente de la matriz para proteger frente a riesgos y ganar eficiencia transaccional. También se conoce como entidad con propósito específico de tenencia.

- Esta estructura se usa para crear un escudo bankruptcy‑remote para activos, alojar fincas inmobiliarias concretas para aislar responsabilidad y simplificar transmisiones agrupando un activo y sus licencias en una única entidad vendible. Se utiliza con frecuencia en LBO para alojar la deuda de adquisición.

- Ofrecen una sólida protección de responsabilidad y aislamiento del riesgo, garantizando que las tensiones financieras de un activo o entidad no afecten al porfolio más amplio ni a la matriz.

Sociedades "shell" por jurisdicción

Este tipo de SPV se establece estratégicamente en una jurisdicción legal o fiscal específica para aprovechar ventajas de trato fiscal, privacidad o cumplimiento regulatorio.

- A menudo se registran en jurisdicciones fiscalmente favorables para optimizar resultados financieros. Sus principales ventajas son la eficiencia fiscal y el cumplimiento simplificado para inversores internacionales o sensibles al impuesto.

- Atención, los SPV suelen estar bajo escrutinio de las autoridades tributarias; se requiere análisis cuidadoso y asesoramiento legal para asegurar la conformidad.

Nota sobre SPV frente a filial ordinaria

Todos los SPV pueden ser filiales, pero no todas las filiales son SPV. Un SPV se distingue por su objeto limitado, autonomía operativa y a menudo rasgos estructurales especiales (p. ej., capital mínimo, gobernanza independiente), diseñados para lograr tratamiento fuera de balance, sujeto a las pruebas de consolidación de IFRS 10 y ASC 810.

¿Para qué se usa un SPV?

Las características fundamentales de un SPV lo convierten en una herramienta versátil para transacciones en múltiples sectores.

SPV para Venture Capital y Private Equity

En los mercados privados, los SPV para operaciones de venture capital ayudan a estructurar inversiones, agrupar capital y gestionar el riesgo caso por caso.

- Inversión dirigida: Los SPV permiten a los inversores (LPs) y a las sindicaciones de ángeles agrupar capital para una única empresa, en lugar de invertir en la cartera amplia de un fondo. Esto proporciona elección directa y visibilidad sobre la inversión.

- Mayor acceso: La estructura suele permitir mínimos de inversión más bajos, acercando startups de alto crecimiento a un espectro más amplio de inversores. Para grupos de inversores, les permite firmar cheques mayores y negociar mejores términos.

- Gestión estratégica del fondo: Para los gestores (GPs), los SPV se usan para realizar inversiones "sidecar" fuera de la tesis del fondo, ejecutar follow‑ons para apoyar compañías ganadoras y construir track record antes de levantar un fondo tradicional.

- Simplicidad para el fundador: Para los fundadores que reciben inversión, un SPV consolida muchos pequeños inversores en una única entidad en su cap table, reduciendo drásticamente el trabajo administrativo.

SPV para Real Estate y gestión patrimonial

Los SPV son habituales en la inversión inmobiliaria moderna. Se usan para financiar, poseer y gestionar activos con mayor eficiencia y protección.

- Aislamiento de responsabilidad: Al situar cada inmueble en un SPV separado, los propietarios pueden aislar responsabilidades. Una reclamación o problema financiero relativo a un activo no afecta a otros del porfolio.

- Optimización fiscal: Los SPV pueden ofrecer ventajas fiscales significativas. En lugar de vender el inmueble y soportar un impuesto elevado sobre la transmisión, el propietario puede vender el SPV que lo posee, a menudo con una menor factura de plusvalías.

- Mejora del acceso a financiación: Un SPV que posee un activo valioso puede obtener mejores condiciones de préstamo en función de ese valor, sin afectar a la solvencia de la matriz.

SPV para titulización y finanzas estructuradas

La titulización se apoya en SPV para transformar activos ilíquidos en valores negociables.

- Una institución financiera, como un banco, vende un conjunto de activos (por ejemplo, hipotecas, préstamos o cuentas a cobrar) a un SPV.

- El SPV emite a continuación valores negociables respaldados por activos a inversores.

- Al estar los activos aislados en el SPV bankruptcy‑remote, los inversores quedan protegidos de la salud financiera del banco y su derecho se vincula directamente al desempeño de los activos subyacentes.

SPV para fusiones, adquisiciones e IPOs

Los SPV ofrecen estructuras flexibles para facilitar operaciones complejas de corporate finance, incluidas M&A y salidas a bolsa.

- Facilitar M&A: Los SPV pueden emplearse como entidades interpuestas para resolver problemas estructurales cuando una compañía adquiere otra, como una C‑corporation adquiriendo una S‑corporation.

- "Up‑C" para IPOs: Cuando una sociedad en forma de partnership sale a bolsa, puede usar un SPV C‑corporation para tener las participaciones del partnership, que es la que realiza la IPO.

- SPACs: Una Special Purpose Acquisition Company (SPAC) es un tipo de SPV creado específicamente para captar capital mediante una IPO con el fin de adquirir una compañía privada, ofreciendo una alternativa más rápida al proceso de IPO tradicional.

Asociaciones público‑privadas (PPP)

Los SPV son comunes en las PPP, especialmente en grandes proyectos de infraestructuras intensivos en capital en toda Europa. El sector privado suele exigir la estructura de SPV para absorber y gestionar los riesgos financieros significativos de proyectos a largo plazo.

¿Cómo se compara un SPV con otras estructuras empresariales

SPV vs SPAC

Para un inversor en España: aunque un SPAC es un tipo especializado de SPV, sus fines distintos implican estructuras y operativas muy diferentes.

SPV vs fondo de inversión

Aunque ambos son vehículos de inversión, la estructura y finalidad de un SPV difieren sustancialmente de las de un fondo tradicional, como un fondo de venture capital o private equity. Un SPV ofrece un enfoque dirigido a una sola operación con mayor discreción del inversor, mientras que un fondo aporta una cartera diversificada a largo plazo gestionada por un General Partner (GP).

Ventajas de un SPV

Por defecto, un SPV proporciona un marco para aislar riesgos, optimizar resultados financieros y crear oportunidades de inversión flexibles y a medida para inversores, fundadores y gestores.

- Aislamiento de riesgo y protección de responsabilidad: La principal ventaja de un SPV es proteger a la matriz o al fondo principal de los riesgos financieros y responsabilidades legales de un proyecto específico. Al ser una entidad bankruptcy‑remote, sus operaciones pueden continuar incluso si la matriz entra en insolvencia, lo que la hace idónea para iniciativas de alto riesgo.

- Estrategia fiscal: Los SPV pueden aportar beneficios fiscales, a menudo mediante una estructura de tributación transparente que evita la doble imposición a nivel de entidad. Pueden utilizarse estratégicamente para minimizar impuestos en operaciones concretas, como ventas inmobiliarias, y pueden constituirse en jurisdicciones favorables para reducir la carga fiscal global.

- Acceso y control del inversor: Para los inversores, los SPV ofrecen visibilidad y toma de decisiones activa caso por caso, un nivel de control poco habitual en fondos tradicionales. La estructura también permite mínimos más bajos, acercando los activos alternativos a un público más amplio.

- Ventajas estratégicas para fundadores y GPs: Los fundadores se benefician de una cap table simplificada, ya que múltiples inversores se agregan en una sola entidad. Para gestores emergentes (GPs), los SPV son una herramienta eficaz para construir track record antes de levantar un fondo mayor y tradicional.

- Eficiencia financiera y operativa: La estructura del SPV agiliza transacciones complejas como la financiación de proyectos o la transmisión de activos, reduciendo la carga administrativa. Puede mejorar el acceso al capital y ayudar a obtener mejores condiciones de financiación al aislar activos específicos.

Frente a los fondos tradicionales, los SPV suelen ser más rápidos y rentables de constituir y mantener, especialmente con un socio especializado como Roundtable.

Desventajas de un SPV

Aunque útiles, los SPV presentan retos propios, desde su complejidad inherente y costes operativos hasta el potencial de cambios regulatorios y uso indebido.

- Complejidad y opacidad: Las estructuras de SPV pueden ser muy complejas, lo que dificulta que inversores e incluso sponsors comprendan plenamente los riesgos financieros subyacentes. Esta complejidad puede generar falta de transparencia y retos a la hora de valorar correctamente los activos del vehículo, imponiendo una carga significativa de due diligence a todas las partes.

- Escrutinio regulatorio: Las características que hacen útiles a los SPV, como la separación jurídica y cierta opacidad, pueden explotarse. Históricamente se han usado en casos de alto perfil para ocultar deuda e inflar beneficios. También pueden emplearse en estructuras internacionales agresivas para eludir impuestos, lo que ha llevado a mayor escrutinio de organismos globales.

- Riesgos operativos y de contrapartes: La constitución y gestión de un SPV conlleva costes, tiempo y esfuerzo administrativo significativos. El vehículo depende además de terceros como servicers y administradores; el fallo de una contraparte clave puede interrumpir flujos de caja y generar riesgos operativos o de mercado relevantes.

- Riesgo regulatorio: Los SPV son vulnerables a cambios en el entorno legal y financiero. Nuevos estándares contables, evolución de normas fiscales (como iniciativas BEPS) o regulaciones financieras más estrictas (como AIFMD) pueden imponer nuevos costes y cargas de cumplimiento, alterando la viabilidad financiera de un SPV de un día para otro

¿Cómo funciona un SPV?

Conceptos básicos del SPV

- Personalidad jurídica separada: Un SPV tiene estatus jurídico propio, distinto de su creador. Posee sus propios activos, contrae deudas, firma contratos y mantiene un balance separado, rasgo fundamental de su operativa.

- Objeto limitado: Un SPV es una "organización cercada" creada para un único fin específico. Sus documentos de gobierno limitan estrictamente sus actividades a un objetivo predeterminado, como ser titular de un activo concreto, evitando que asuma deudas o líneas de negocio no relacionadas.

- Aislamiento frente a insolvencia: Objetivo principal de la estructura es que el SPV sea "bankruptcy‑remote". Esto aísla los activos del SPV de los acreedores de su matriz en caso de insolvencia, y viceversa. Nota: "remote" no significa "inmune": un tribunal puede cuestionar la separación en circunstancias excepcionales.

- Estructura de capital a medida: Para reforzar su independencia, un SPV suele tener una estructura de capital con capital mínimo. En una estructura "orphan", la titularidad puede ostentarla un tercero independiente, como un trustee, en lugar del sponsor.

- Vida útil definida: Muchos SPV se diseñan para ser temporales, disolviéndose cuando cumplen su propósito, por ejemplo al completar un proyecto o amortizar una financiación. Otros pueden ser continuos, pero permanecen estrictamente limitados a su cometido original.

Formas jurídicas comunes de los SPV

Un SPV no es una estructura única y rígida: puede constituirse en múltiples formas jurídicas, presentes en las principales jurisdicciones financieras de EE. UU., Europa y centros offshore.

Para más información sobre formas de SPV por región, consulta la sección inferior.

Partes clave en un SPV

El éxito de un SPV depende de una red de participantes, cada uno con un papel específico para asegurar que el vehículo se estructura, financia y gestiona de forma eficaz.

- Sponsor (o matriz): Es la organización que crea el SPV. Su motivación principal es aislar el riesgo financiero de un proyecto específico de su balance.

- Inversores (o Limited Partners): Personas físicas o firmas que aportan capital al SPV a cambio de una participación. Su objetivo es obtener exposición dirigida a una oportunidad concreta, a menudo con mínimos más bajos y más control por operación que en un fondo tradicional.

- Manager (GP o líder de sindicación): Persona o firma que origina la operación, organiza el SPV y lo gestiona en nombre de los inversores. Es responsable de todos los aspectos operativos, desde decisiones de inversión hasta reporting a inversores, y se remunera con comisiones de gestión y carried interest (participación en beneficios).

- Sociedad objetivo: La compañía que recibe la inversión del SPV. Para los fundadores, el beneficio principal es una cap table simplificada, al consolidar el SPV a muchos inversores individuales en una sola línea, reduciendo el trabajo administrativo.

- Proveedores de servicios: Una red de profesionales presta soporte esencial. Incluye despachos para el structuring, contables para reporting fiscal y financiero, bancos para la custodia de fondos y administradores de SPV especializados para back‑office y compliance.

- Reguladores: Organismos públicos (como la SEC en EE. UU.) establecen el marco legal de los SPV. Hacen cumplir las leyes de valores y fiscales y a menudo fijan límites al número y tipo de inversores que pueden participar en una oferta.

Formas jurídicas de los SPV por país

SPV en España

En España, el Special Purpose Vehicle (SPV) es una herramienta habitual para inversores extranjeros, normalmente constituida como filial de una empresa foránea. Su estructura busca salvaguardar activos y aislar la entidad española de eventuales tensiones financieras de la matriz, con foco principal en operaciones de titulización. En este contexto, el SPV —también llamado vehículo de inversión o entidad con propósito específico— se diseña para un fin concreto. Las principales estructuras utilizadas para SPV en España son:

- Sociedad Anónima (S.A.): Equivalente a la corporation; se utiliza normalmente en titulizaciones grandes o complejas con numerosos activos.

- Sociedad de Responsabilidad Limitada (S.L.): Similar a la LLC; se usa generalmente en operaciones con un número menor de activos.

SPV en el Reino Unido

El Reino Unido ofrece varias estructuras jurídicas para SPV, desde formas societarias tradicionales hasta opciones fiscalmente transparentes como partnerships y trusts.

- Private Limited Company (Ltd): La forma de SPV más frecuente; ofrece responsabilidad limitada pero está sujeta al UK Corporation Tax y a más obligaciones que las LLC de EE. UU.

- Private Fund Limited Partnership (PFLP): Opción fiscalmente transparente común para SPV de venture capital en el Reino Unido; requiere un gestor regulado y tiene mayores costes administrativos.

SPV en Francia

En Francia, los SPV pueden estructurarse con diversas formas societarias y de partnership, con una preferencia creciente por formas corporativas más flexibles. Francia también dispone de vehículos altamente especializados, aislados frente a la insolvencia, para titulización.

- Société par Actions Simplifiée (SAS): Forma corporativa cada vez más popular y flexible que ofrece responsabilidad limitada y gran libertad de gobierno.

- Société Civile (SC): Partnership translúcido a efectos fiscales (se grava al inversor y no a la entidad), común en inmobiliario; los socios responden ilimitadamente de las obligaciones de la entidad.

- Organisme de Titrisation (OT): Vehículo especializado y eficiente en términos fiscales para titulización. En su forma de fondo (FCT) carece de personalidad jurídica, pero es aislado frente a la insolvencia por ley.

SAS vs SC para SPV

Roundtable ofrece Société par Actions Simplifiée (SAS) y Société Civile (SC) como estructuras principales de SPV en Francia por su carácter fiscalmente translúcido, lo que implica que el SPV no tributa a nivel societario. En su lugar, los beneficios y plusvalías tributan una sola vez, directamente en manos de los inversores, conforme a su régimen fiscal personal. Esta estructura evita la doble imposición habitual en entidades corporativas estándar y, en la mayoría de los casos, permite a los inversores conservar una mayor parte del retorno neto.

Lee más sobre la fiscalidad del SPV en Francia

SPV en Alemania

El panorama alemán de SPV se caracteriza por estructuras societarias y de partnership bien definidas, con foco en proporcionar fuerte limitación de responsabilidad (Haftungsbeschränkung).

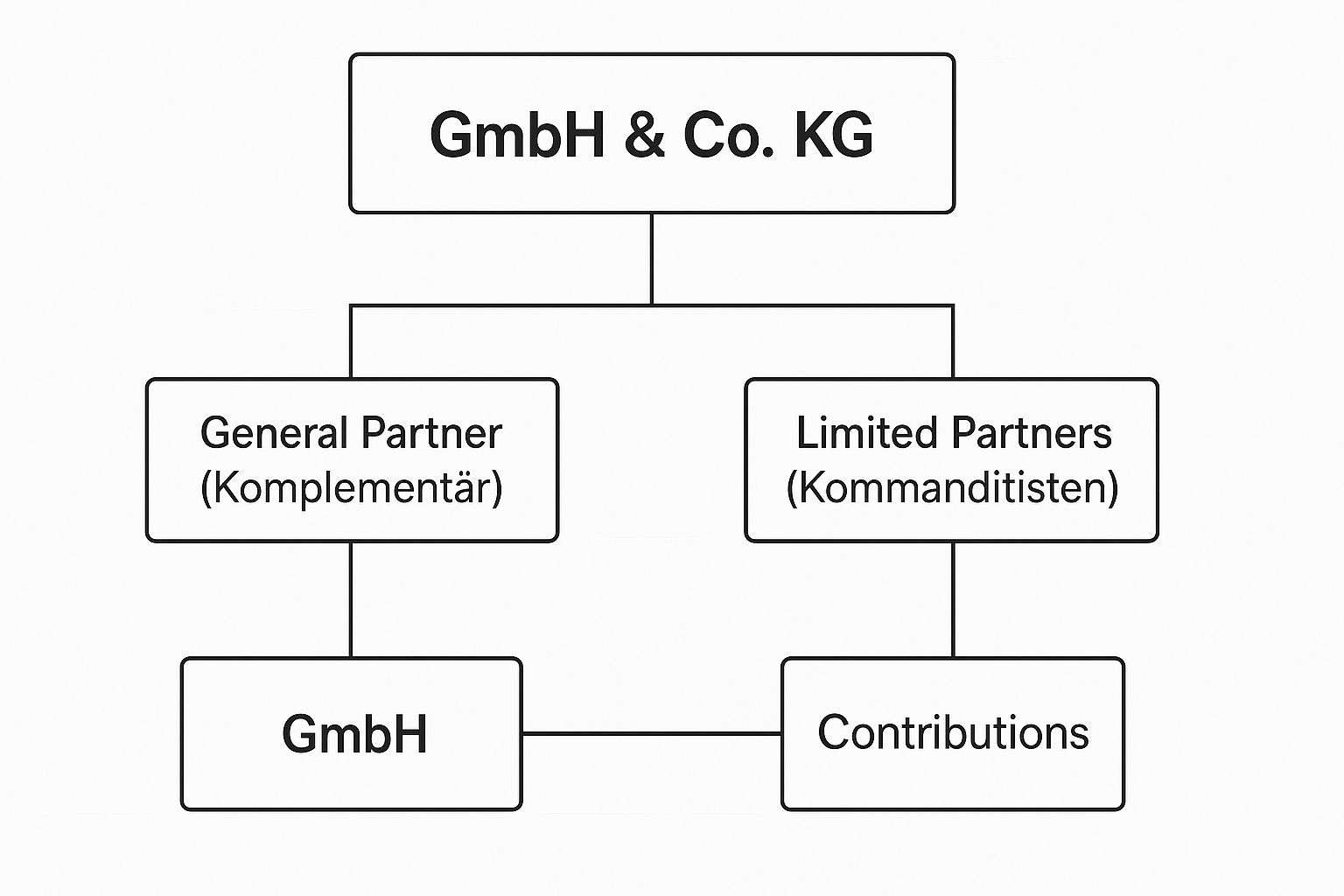

- Gesellschaft mit beschränkter Haftung (GmbH): La forma más común para un SPV de proyecto (Projektgesellschaft); ofrece responsabilidad limitada, está sujeta al impuesto de sociedades y exige un capital mínimo de €25,000.

- GmbH & Co. KG: Partnership comanditario popular que utiliza una GmbH como socio general. Logra responsabilidad limitada global conservando el tratamiento fiscal transparente propio de un partnership.

SPV en Luxemburgo

Como gran centro financiero europeo, Luxemburgo ofrece una amplia gama de estructuras de SPV, muy usadas para holdings y fondos de inversión alternativos por su flexibilidad y eficiencia fiscal, con acceso a los mercados europeos.

- Société à responsabilidad limitada (SARL): La forma más común para SPV de inversión y sociedades holding; ofrece responsabilidad limitada con un capital mínimo de €12,000.

- Société en commandite spéciale (SCSp): Partnership especial altamente flexible sin personalidad jurídica. Totalmente transparente a efectos fiscales y cada vez más popular en fondos de inversión alternativos.

- SCS y SCA: La Société en commandite simple (SCS) es un partnership fiscalmente transparente, mientras que la Société en commandite par actions (SCA) es una comanditaria por acciones que combina rasgos societarios y de partnership.

SPV en Estados Unidos

EE. UU. ofrece un entorno muy desarrollado y flexible para los SPV, con Delaware como estado de constitución preferente por su sólido derecho societario. La elección de la entidad suele buscar el equilibrio entre una fuerte limitación de responsabilidad y la eficiencia fiscal de transparencia. Estructuras principales:

- Sociedad de responsabilidad limitada (LLC): La opción más popular para SPV de venture capital, real estate y private equity, con alta flexibilidad contractual.

- Limited Partnership (sociedad comanditaria, LP): Estructura frecuente para fondos de inversión y operaciones internacionales, que ofrece responsabilidad limitada a los inversores.

Tabla comparativa de estructuras de SPV por región

Aspectos contables, fiscales y regulatorios para SPV

La constitución de un SPV exige considerar un conjunto de aspectos fiscales, contables y regulatorios. Estas normas varían sustancialmente según la jurisdicción y la estructura. Tomar decisiones estratégicas correctas requiere planificación cuidadosa y asesoramiento experto para que el vehículo cumpla su propósito sin generar pasivos.

Aspectos fiscales para SPV

La fiscalidad de un SPV es un factor clave de su estructura y, si no se gestiona correctamente, una fuente importante de riesgo.

- Imposición de la entidad: El estatus fiscal por defecto del SPV es una decisión fundacional. Muchos SPV en Europa se estructuran como entidades fiscalmente transparentes (como SC o SCSp), en las que la entidad no tributa directamente, sino los inversores.

- Jurisdicción: La elección de jurisdicción puede tener grandes consecuencias fiscales. Los SPV se constituyen a menudo en ubicaciones fiscalmente favorables, lo que exige planificar con cuidado las retenciones en origen y obligaciones internacionales de información como FATCA.

- Impuestos transaccionales: Determinadas operaciones, como la venta de un inmueble dentro de un SPV, pueden estructurarse para optimizar impuestos, pero estas estrategias requieren pericia específica para ejecutarse correctamente.

Contabilidad e información para SPV

Una contabilidad adecuada es crucial para la transparencia y para evitar el uso indebido de los SPV, como se vio en escándalos corporativos históricos. Mantener una imagen financiera clara y conforme es una tarea crítica y continua.

- Estados financieros separados: Un SPV debe mantener su propia contabilidad, registros, activos y pasivos, separados del patrocinador.

- Tratamiento fuera de balance: Aunque los SPV pueden mantenerse fuera del balance del patrocinador, esta práctica está hoy bajo mayor escrutinio y exige una divulgación cuidadosa para no ocultar información clave a los inversores.

- Asignación de gastos: Reguladores como la CSSF y la AFM han priorizado la correcta asignación de gastos entre el SPV y sus gestores, imponiendo sanciones significativas por incumplimientos.

Marco jurídico y regulatorio

Los SPV no operan en el vacío; están sujetos a un entramado de requisitos que rigen su constitución y funcionamiento. Pueden agruparse en tres dimensiones:

1. Regulatorio

- Leyes de valores: En la mayoría de jurisdicciones, los SPV que emiten valores deben cumplir normas estrictas (como la Ley n.º 88-121 en Francia) sobre cómo pueden captar capital y quién puede invertir.

- Limitaciones a inversores: Las ofertas suelen restringirse a inversores acreditados u otros inversores sofisticados, y puede haber límites al número de inversores admitidos.

- Cumplimiento continuado: Los reguladores exigen además obligaciones permanentes, como procesos KYC/AML, impuestos estatales, honorarios de agente registrado y otras comunicaciones.

2. Societario

- Estructura jurídica: La elección de entidad (p. ej., SAS, SC, SCSp) determina las reglas de gobierno, la responsabilidad y las obligaciones de información. Esta decisión define tanto el funcionamiento interno del SPV como su tratamiento por los reguladores.

3. Fiscal

- Tratamiento fiscal: Los SPV suelen diseñarse para ser fiscalmente transparentes, asegurando que los beneficios y plusvalías solo tributan una vez a nivel del inversor. Sin embargo, el tratamiento varía mucho entre jurisdicciones, por lo que los inversores transfronterizos deben considerar las implicaciones fiscales en cada país relevante.

El volumen de variables hace esencial contar con apoyo profesional. Plataformas como Roundtable están diseñadas para gestionar estos requisitos, asumiendo la carga legal, fiscal y administrativa para que fundadores e inversores se centren en la operación.

Buenas prácticas para SPV

Un SPV sólido debe diseñarse con el apoyo de profesionales con experiencia jurídica, fiscal y administrativa; las siguientes buenas prácticas son un punto de partida.

- Solidez jurídica y estructural: Los documentos constitutivos del SPV deben fijar un objeto social restringido y limitado para evitar responsabilidades imprevistas. La elección de jurisdicción es crítica y debe basarse en la familiaridad de los inversores y en la jurisprudencia, no solo en los tipos impositivos.

- Marco contractual robusto: Considera incorporar cláusulas de no petición de concurso y de recurso limitado en todos los contratos para evitar que los acreedores puedan instar el concurso del SPV. Desde el primer día, los acuerdos legales deben documentar con claridad los mecanismos de salida, las cascadas de pagos y los procedimientos de liquidación para evitar bloqueos futuros.

- Integridad operativa: Mantén una separación operativa estricta respecto del patrocinador, con cuentas bancarias, contabilidad y registros diferenciados. Cuando sea posible, automatiza los procesos de back office con plataformas integradas para gestionar eficazmente los costes y el trabajo administrativo.

- Transparencia en reporting y cumplimiento: Establece un calendario fijo para informes auditados de calidad para inversores. Es esencial implantar flujos KYC/AML estrictos para todos los inversores y seguir de forma continua la evolución normativa, como las reglas de la SEC y de la UE, para asegurar el cumplimiento permanente.

- Gestión proactiva del riesgo: Antes del lanzamiento, obtén dictámenes legales que confirmen el carácter aislado frente a la insolvencia del SPV. Debe existir desde el inicio un manual vivo de riesgos que mapée todas las contrapartes y ejecute pruebas de estrés con acciones correctivas preacordadas para posibles crisis.

Riesgos y desafíos del SPV

Incluso un SPV correctamente estructurado presenta retos que requieren gestión diligente, especialmente en fiscalidad, contabilidad y regulación, donde las obligaciones son continuas y las sanciones por incumplimiento pueden ser severas.

Riesgos fiscales del SPV

Los SPV generan riesgos específicos transfronterizos y de cumplimiento que pueden afectar los retornos de los inversores si no se gestionan proactivamente.

- Retención en origen: En estructuras transfronterizas existe un riesgo significativo de que se apliquen retenciones en varios niveles, tanto entre la startup y el SPV como entre el SPV y sus inversores, lo que puede reducir de forma material los retornos netos.

- Información internacional: El uso de SPV offshore puede activar complejas obligaciones de información para inversores estadounidenses, como las previstas en la Foreign Account Tax Compliance Act (FATCA) y las reglas de controlled foreign corporation (CFC).

- Carga de cumplimiento: Cada SPV debe obtener su propio Tax Identification Number (TIN) y, por lo general, presentar sus propias declaraciones del impuesto sobre la renta estatales y federales, lo que añade complejidad administrativa.

Retos de contabilidad e información financiera

La separación financiera que hace útiles a los SPV también crea desafíos contables, exigiendo transparencia y una supervisión rigurosa para evitar usos indebidos.

- Posible ocultación de la situación financiera: Históricamente, se han utilizado SPV para ocultar deuda corporativa y fabricar resultados. Este riesgo exige que los inversores realicen diligencia debida exhaustiva sobre los estados financieros tanto del SPV como de su patrocinador, y no solo de uno de ellos.

- Atención a la asignación de gastos: La SEC se centra cada vez más en cómo se asignan los gastos entre el SPV y sus gestores. Cargar indebidamente determinados costes al SPV puede conllevar sanciones regulatorias.

- Mantenimiento de registros separados: Aunque es esencial para el cumplimiento, mantener un conjunto completo y exacto de libros y registros separado del patrocinador supone un desafío operativo continuo.

Riesgos regulatorios y de gobierno

Los SPV operan bajo un marco regulatorio estricto y diverso, que genera riesgos relacionados con el cumplimiento, los derechos de los inversores y el gobierno.

- Limitaciones a inversores: Jurisdicciones como EE. UU. imponen límites firmes al número y tipo de inversores que puede admitir un SPV, con la mayoría de las ofertas restringidas a "inversores acreditados".

- Derechos limitados del inversor: Los LP en un SPV normalmente no tienen derechos de voto ni de información directos en la compañía subyacente. Su relación jurídica es con el gestor del SPV, que ostenta la condición de accionista oficial.

- Desalineación de incentivos: Puede surgir un conflicto si un gestor cobra carried interest en una operación mediante SPV sin invertir capital del fondo principal, de modo que los LP asumen el riesgo financiero principal.

- Carga de cumplimiento continuado: Los SPV están sujetos a obligaciones de cumplimiento continuas, incluidos impuestos estatales, honorarios de agente registrado y presentaciones de valores, todo lo cual conlleva sanciones por incumplimiento.

Errores habituales en SPV

La complejidad de los SPV crea oportunidades de cometer errores. Deficiencias en la estructura jurídica, mala gestión financiera o brechas de cumplimiento pueden desvirtuar el propósito del vehículo y provocar pérdidas económicas o sanciones regulatorias.

Defectos estructurales y legales

- Cesión de activos imperfecta: Si la transmisión de activos no se estructura como una "cesión en firme (true sale)", los tribunales pueden reintegrar los activos a la masa del patrocinador, anulando las protecciones del SPV.

- Separación débil: La mezcla de efectivo o el uso de papelería compartida puede llevar a los reguladores a concluir que el SPV no es verdaderamente independiente, colapsando su estructura jurídica.

- Falta de veto independiente: Sin un director neutral cuya aprobación sea necesaria para solicitar la insolvencia, el patrocinador podría instar unilateralmente el concurso del SPV.

- Apoyo implícito del patrocinador: Cualquier promesa indirecta de apoyo o garantías por parte del patrocinador puede menoscabar la independencia financiera del SPV y su aislamiento del riesgo.

Errores financieros y operativos

- Divulgaciones opacas al inversor: No ser plenamente transparente sobre los activos subyacentes, las comisiones y los acuerdos laterales (side letters) puede erosionar la confianza de los inversores y generar responsabilidades.

- Sobreendeudamiento: Asumir demasiada deuda o descalzar vencimientos puede provocar déficits de servicio durante la amortización.

- Costes ocultos: Infrapresupuestar la administración, auditoría y fiscalidad a lo largo de todo el ciclo de vida reducirá, en última instancia, los retornos netos.

- Plazos inexactos: Subestimar el tiempo necesario para aspectos esenciales como KYC de inversores y apertura de cuentas bancarias puede causar retrasos críticos en la financiación o costes de financiación puente.

- Plan de salida olvidado: No contar con un plan claro o fondos reservados para la fase de liquidación puede crear una entidad "zombi" que acumule impuestos y costes innecesarios.

Cuestiones de gobierno y cumplimiento

- Conflictos de interés: Cuando un patrocinador actúa también como gestor de activos sin los cortafuegos adecuados, pueden desalinearse los incentivos y deteriorarse la calidad de los activos.

- Brechas de cumplimiento: Fallos en los flujos de KYC/AML y de acreditación de inversores pueden provocar retrasos en el cierre y sanciones regulatorias significativas.

- Errores de waterfall y pagos: Asignar mal los fondos durante las distribuciones puede obligar a costosas reexpresiones y dañar la credibilidad ante los inversores.

Casos prácticos de SPV

Los SPV (sociedades vehículo/entidades con propósito específico) son ya una pieza común del ecosistema de inversión; muchos fondos emplean SPV para gestionar su exposición a sectores y empresas emergentes.

Caso de SPV para fundadores: la ronda estratégica de ángeles de Pletor

Para su primera ronda de €1,5 million, la startup de IA Pletor necesitaba incorporar un grupo diverso de inversores business angel internacionales con gran experiencia en marketing, diseño e IA.

- El reto: Los fundadores querían incorporar una docena de business angels estratégicos de Francia, Alemania, Reino Unido y España. Sabían que gestionarlo de forma individual generaría trabas administrativas y legales, distrayéndoles del negocio principal.

- La solución SPV: Pletor utilizó Roundtable para crear un único SPV que agrupara a todos sus inversores ángel. Así pudieron seguir fácilmente los compromisos y agilizar todo el proceso para los inversores, que realizaron el onboarding y firmaron toda la documentación de forma digital en una sola plataforma.

- El resultado: Con un SPV, Pletor incorporó inversores estratégicos de alto valor sin carga administrativa. Los fundadores mantuvieron una cap table limpia y pudieron centrarse en la relación con inversores y el escalado, en lugar de gestionar papeleo.

Más información sobre la estrategia de SPV de Pletor

Caso de SPV para clubes de inversión: el escalado de Super Capital

Super Capital, una comunidad francesa de inversión con más de 1,000 miembros activos, utiliza SPV para estructurar sus inversiones tecnológicas en fases iniciales y escalar sus operaciones.

- El reto: Super Capital quería hacer crecer su comunidad y aumentar su inversión media para tener mayor impacto en la cap table de una startup. Necesitaban una plataforma para gestionar un grupo grande y diverso de inversores y agilizar su proceso de inversión deal-by-deal.

- La solución SPV: El equipo usa Roundtable para crear SPV por operación, lo que les permite ofrecer oportunidades a su comunidad aunque la operación no encaje en la tesis de su vehículo colectivo principal. Aporta flexibilidad y permite que cada miembro opte por los deals que más le interesen.

- El resultado: Con la estructura de SPV de Roundtable, Super Capital gestiona su amplia comunidad, organiza inversiones deal-by-deal de forma eficiente y aspira a triplicar el tamaño típico de sus operaciones de ~€100k a más de €300k. La plataforma les aporta visibilidad y estructura para profesionalizar su modelo de inversión comunitaria.

Conoce más sobre el enfoque de Super Capital con SPV para clubes de inversión

Caso de SPV para gestores de fondos: el modelo flexible de sindicación de Better Angle

Better Angle, una firma francesa de inversión liderada por su comunidad, utiliza un modelo de SPV deal-by-deal junto a sus fondos bandera para ganar flexibilidad y ofrecer más oportunidades a su red de más de 200 emprendedores.

- El reto: La firma quería invertir en sectores especializados o sensibles, como defense tech, que no alineaban con los valores de su comunidad inversora más amplia. También buscaba dar a sus LP existentes una vía para aumentar su exposición a compañías destacadas del fondo principal.

- La solución SPV: Better Angle usa Roundtable para lanzar sindicaciones SPV deal-by-deal. Así los inversores interesados pueden entrar en deals especializados sin afectar a los fondos core. Además, permite a sus LP del fondo “redoblar” la apuesta en oportunidades concretas que les interesen.

- El resultado: La plataforma de Roundtable asume la carga operativa de estas sindicaciones, desde el onboarding y el KYC de inversores hasta el cumplimiento. Esto da a Better Angle la flexibilidad de ofrecer deals a medida, activar a su comunidad y cerrar inversiones mucho más rápido, con un promedio de tres operaciones al mes.

Más información sobre el modelo de SPV para sindicaciones de Better Angle

Caso de SPV para ángeles internacionales: la alineación global de Pruna AI

Para su ronda seed de $6,5 million, la startup germano-francesa Pruna AI utilizó un SPV de Roundtable para atraer inversores business angel estratégicos de todo el mundo.

- El reto: Los fundadores necesitaban incorporar a una docena de ángeles estratégicos de varios países, pero les advirtieron de que gestionarlo uno a uno sería una “pesadilla” logística por el carácter burocrático del proceso de fundraising en Alemania.

- La solución SPV: Crearon con Roundtable un SPV con sede en Luxemburgo para consolidar a todos los inversores internacionales. Esto agilizó el papeleo transfronterizo y simplificó todo el proceso.

- El resultado: El SPV ofreció una experiencia de captación más rápida, fluida y eficiente para el equipo de Pruna AI, sus abogados y sus ángeles. Al asumir la carga administrativa, Roundtable permitió a los fundadores centrarse en seleccionar a los socios estratégicos adecuados para escalar.

Más información sobre el SPV de sindicación de ángeles de Pruna

Cómo configurar tu SPV

Constituir un SPV exige decisiones estratégicas —desde dónde incorporarlo hasta cómo estructurar capital y participaciones— que pueden influir en el éxito de tu inversión y en tu rentabilidad potencial. Los pasos clave son:

- Planificación previa a la constitución

Antes de presentar cualquier documento legal, la base del SPV (entidad con propósito específico) determina todos los pasos posteriores. Las decisiones estratégicas clave incluyen:

- Definir los objetivos del patrocinador: El proceso comienza definiendo con claridad el propósito del SPV, ya sea aislamiento del riesgo, titulización, joint venture u optimización fiscal. Este objetivo determina toda la estructura.

- Seleccionar la jurisdicción: La elección de jurisdicción es crítica. Criterios clave: rapidez de constitución, sistema judicial con sólido historial en aislamiento frente a insolvencia y familiaridad para los inversores objetivo.

- Asegurar sustancia económica: Para cumplir con normativas fiscales actuales como BEPS 2,0, el SPV debe tener actividad económica real. Puede requerir directores locales y una gobernanza independiente sólida para mantener su separación jurídica y fiscal.

- Constitución legal y estructuración

Esta fase implica crear jurídicamente la entidad y establecer sus reglas operativas. Los elementos clave son:

- Elegir la forma jurídica: Seleccionar la forma adecuada, como Limited Liability Company (LLC), Limited Partnership (LP) o una sociedad en una estructura fiduciaria “huérfana”.

- Redactar la documentación de gobernanza: Elaborar acuerdos clave como los Memorandum and Articles of Association o el Partnership Agreement. Definen la constitución, las facultades y las reglas internas del SPV. (Aquí un socio con experiencia como Roundtable ayuda a reducir riesgo e incertidumbre).

- Presentar y nombrar: Presentar los documentos de constitución ante la autoridad competente, nombrar un Registered Agent y obtener un Tax ID Number.

- Contratar proveedores de servicios: Reunir una red de socios críticos, incluidos asesores legales, asesores fiscales, un trustee que represente a los inversores, un servicer para gestionar activos y un administrador del SPV para la operativa diaria.

- Capitalización y financiación

Con la entidad legal creada, se financia el SPV y recibe los activos para los que fue constituido.

- Transferencia de activos: Los activos principales se transfieren al SPV mediante una “true sale”, estructurada para resistir la posible insolvencia del originador.

- Captación de fondos: El SPV capta capital emitiendo securities —como notes, bonds o certificates— para los inversores, respaldados por los activos del SPV.

- Definir el waterfall: La documentación debe definir meticulosamente el waterfall de flujos de caja, fijando la prelación de pagos: primero los gastos operativos, después intereses y principal a los inversores (a menudo por tranche), y por último el beneficio residual.

- Plan operativo y de salida

Una configuración acertada incluye planificar todo el ciclo de vida del vehículo, desde la operativa diaria hasta su eventual disolución.

- Administración continua: Planificar tareas recurrentes, incluido el reporting a inversores (sobre NAV, IRR, etc.), el reporting regulatorio (p. ej., actualizaciones de titularidad real) y el reporting fiscal (p. ej., FATCA/CRS).

- Salida y disolución: Los documentos de gobierno deben fijar los supuestos de disolución (p. ej., finalización del proyecto, venta de activos o voto de inversores) y el proceso de cierre, que incluye saldar deudas, presentar un certificado de disolución y realizar la distribución final de cualquier remanente.

Cómo crear un SPV con Roundtable en Europa

La plataforma de Roundtable ayuda a automatizar las complejidades de crear y gestionar un SPV para que puedas centrarte en captar inversores y ejecutar operaciones. Nuestra experiencia simplificada permite a los dealmakers lanzar su SPV con rapidez, aprovechar oportunidades y ofrecer la mejor experiencia posible al inversor. La plataforma todo en uno de Roundtable cubre de extremo a extremo la creación y gestión de tu SPV, incluyendo:

- Configuración automatizada: La plataforma gestiona toda la incorporación, desde el registro del vehículo en jurisdicciones clave hasta la apertura de las cuentas bancarias necesarias.

- Onboarding digital de inversores: Un flujo digital cubre todo el proceso de onboarding de inversores, incluidos todos los controles Know-Your-Customer (KYC), para asegurar el cumplimiento y una experiencia fluida.

- Gobernanza centralizada: Roundtable actúa como gestor del SPV, creando y alojando en la plataforma toda la documentación y contratos legales. Acciones clave de gobernanza, como la votación de inversores, se gestionan digitalmente.

- Gestión segura de transacciones: Todo el proceso de inversión se gestiona en la plataforma, desde la firma digital de acuerdos hasta la recaudación y despliegue eficiente de fondos.

Descubre cómo empezar hoy hablando con uno de nuestros expertos.

Ha surgido un nuevo ecosistema de plataformas tecnológicas que simplifican la constitución y gestión de SPV. Ofrecen puntos fuertes y modelos de precios distintos, para necesidades que van desde sindicaciones de business angels que lanzan su primer deal hasta gestores profesionales que requieren administración de nivel institucional.

Roundtable

Roundtable es una plataforma europea líder especializada en inversión de business angels transfronteriza. Ideal para fundadores de startups europeas, clubes de inversión y gestores de fondos, con presencia en jurisdicciones clave como Luxemburgo y Francia. Su precio es por operación, 1% de los fondos captados (mínimo €5,000), con tiempos de alta rápidos y un enfoque de comunidad.

bunch

bunch es una plataforma integral de private markets con sede en Alemania, diseñada para gestores de fondos con inversiones europeas transfronterizas. Ofrece un conjunto completo de herramientas digitales para gestionar la complejidad regulatoria europea. La tarificación es a medida, enterprise, adaptada a las necesidades del fondo.

Odin

Odin es una plataforma con sede en el Reino Unido centrada en sindicaciones de ángeles en Europa. Ofrece una estructura de honorarios rápida y por operación, y también permite crear vehículos feeder para agrupar inversores en fondos de VC mayores.

AngelList

Pionera en el sector, AngelList es una plataforma con sede en EE. UU. (Delaware) optimizada para inversión venture y de ángeles. Su gran fortaleza es su amplia red de LP, ideal para líderes de sindicaciones centradas en startups tecnológicas. Destaca por su rapidez (~1 semana de puesta en marcha) y una tarifa plana estandarizada de ~$8,000 por SPV.

Carta

Carta ofrece un servicio integral de administración de fondos end‑to‑end para GPs profesionales y firmas de VC consolidadas. Soporta estructuras de EE. UU. e internacionales (a través de su adquisición de Vauban) y está diseñada para fondos complejos y a medida que requieren administración continua. La tarificación es a medida a nivel enterprise.

Allocations

Allocations, plataforma de EE. UU. (Delaware), se posiciona por su rapidez y simplicidad, afirmando ser una de las formas más rápidas de lanzar un SPV. Está diseñada para la ejecución rápida de operaciones, encajando bien con sindicadores frecuentes que priorizan la velocidad. Su modelo es de precio premium, con un SPV estándar desde ~$10,000.

Sydecar

Sydecar es una plataforma con sede en EE. UU. (Delaware) centrada en ofrecer una solución automatizada y de bajo coste. Con un modelo que parte de una tarifa mínima de ~$4,500, es ideal para nuevos gestores sensibles al coste y para operaciones pequeñas donde tasas más altas serían prohibitivas.

Flow (Apex)

Ahora parte de Apex Group, Flow es una plataforma de nivel institucional centrada principalmente en el mercado de EE. UU.. Está diseñada para ofrecer una experiencia de alto acompañamiento en SPV y fondos de mayor tamaño con muchos LP. La tarificación es a medida, enterprise, coherente con su enfoque institucional.

Securitize

Securitize es un actor más reciente, centrado en la tokenización de activos, no en la creación tradicional de SPV. Su producto principal consiste en crear valores tokenizados para permitir la titularidad fraccionada y aportar liquidez mediante su propio mercado secundario (ATS). El proceso es más largo (1–3+ meses) y los precios son más altos y a medida por su complejidad.

Tabla comparativa de proveedores de SPV

Qué sigue para los SPV: tendencias futuras

El Special Purpose Vehicle no es una herramienta estática; evoluciona para responder a nuevas demandas del mercado y posibilidades tecnológicas. Las tendencias apuntan a SPV más integrados tecnológicamente, orientados al propósito y estandarizados, todo ello con mayores exigencias de transparencia.

- Tokenización y valores digitales: Una tendencia emergente es representar participaciones en SPV como tokens digitales en blockchain o apoyarse en arquitectura Web3. Esto podría aumentar significativamente la liquidez y la eficiencia en mercados secundarios, combinando la certeza jurídica de un SPV con los beneficios tecnológicos de blockchain.

- DAO como vehículos de inversión: Las Decentralized Autonomous Organizations (DAO) surgen como nueva forma de organizar y gestionar el control dentro de un SPV, con proveedores invirtiendo en nuevos productos de blockchain para prestar el servicio.

- SPV con fines ESG e impacto: Crece el uso de SPV para objetivos sostenibles o sociales específicos. Incluye crear “Green Bonds” titulizando activos como arrendamientos solares, o “Social Impact Bonds” que financian programas sociales con retornos ligados al éxito, acelerando y simplificando la financiación de proyectos verdes.

- Automatización y gestión con IA: La tecnología se integra en la operativa del SPV. Algoritmos podrían automatizar en breve la gestión de flujos complejos y el control de cumplimiento, mientras que la IA podría optimizar decisiones financieras, reduciendo costes y error humano.

- Estandarización y simplificación: Para contrarrestar la complejidad, emerge la estandarización de la documentación de SPV, incluido el uso de SPV “utility” o “shelf companies” que permiten altas más rápidas y económicas para nuevas operaciones.

Conclusión

Para inversores y líderes de sindicaciones que buscan proteger y segregar inversiones, los SPV ofrecen una forma flexible, transparente y eficiente en costes de agrupar capital. Sin compromisos de fondo continuos, los SPV permiten invertir deal-by-deal y simplifican a los fundadores la gestión de la cap table.

La plataforma de Roundtable simplifica la formación y gestión de SPV: agiliza el onboarding, el cumplimiento, el reporting a inversores y la administración continua.

- Puesta en marcha sencilla: Desde la constitución de la entidad hasta la apertura de cuentas bancarias, Roundtable gestiona cada paso del lanzamiento de tu SPV.

- Documentación legal a medida: Accede a acuerdos de suscripción y documentos operativos redactados profesionalmente y alineados con los términos de tu operación.

- Cumplimiento integrado: KYC, AML y el onboarding de inversores están totalmente integrados para una experiencia fluida.

- Soluciones eficientes en coste: Nuestra plataforma minimiza costes de alta y la complejidad de back‑office, concentrando el capital en tus inversiones.

Preguntas frecuentes sobre SPV

¿Cómo tributan en España los rendimientos y plusvalías de un SPV?

Personas físicas: IRPF. Rendimientos del capital mobiliario y ganancias patrimoniales a los tipos vigentes, con compensación de pérdidas sujeta a límites. Retenciones en origen extranjeras suelen dar derecho a deducción por doble imposición dentro del convenio aplicable. En flujos de EE. UU., el W‑8BEN suele reducir la retención sobre dividendos. Patrimonio y, en su caso, impuesto temporal a grandes fortunas: la parte inmobiliaria del subyacente computa. El diferimiento por traspasos entre fondos españoles no aplica a participaciones en SPV.

¿Qué obligaciones formales en España debo prever?

Declarar rendimientos y retenciones exteriores en IRPF o IS. Declarar cuentas y valores en el extranjero cuando proceda (Modelo 720). Si los títulos están tokenizados y custodiados fuera de España, revisar el Modelo 721. Cumplimiento FATCA y CRS cuando corresponda. Sociedades: revisar reglas de transparencia fiscal internacional.

¿Qué jurisdicción conviene para un SPV con inversores españoles?

Unión Europea (Luxemburgo, Irlanda): alineación con AIFMD, distribución más sencilla en España, banca en EUR y buena red de convenios. Estados Unidos (Delaware): constitución rápida, documentación en inglés, obligaciones FATCA, retenciones sobre dividendos y necesidad de KID PRIIPs si hay comercialización a minoristas de la UE. Regla práctica: alinear jurisdicción con la localización de activos y el canal de distribución en España.

¿Cómo evitar que un SPV extranjero sea considerado residente fiscal en España?

Asegurar que la sede de dirección efectiva no está en España. Medidas clave: administradores independientes locales, reuniones y firmas en la jurisdicción del SPV, cuentas y contabilidad allí, actas que prueben que las decisiones esenciales se toman fuera de España.

¿Qué reglas de CNMV y MiFID II aplican si la oferta se dirige a residentes en España?

Clasificación MiFID del cliente: profesional o minorista. Para minoristas se exige documento de datos fundamentales PRIIPs. Si el SPV es un FIA, aplica AIFMD y se requiere notificación o autorización de comercialización ante la CNMV. Las plataformas de coinversión enfocadas a profesionales operan con regímenes más simples, pero hay que verificar caso por caso.

¿Cuáles son los plazos y costes, incluido el riesgo de divisa?

Constitución: 2 a 5 días hábiles. Apertura de cuenta y KYC: 2 a 4 semanas. Lanzamiento completo: 20 a 45 días. En plataformas de venture automatizadas: 7 a 10 días si usan cuentas de pago existentes. Costes recurrentes: domiciliación, administración, contabilidad, auditoría, banca. Si los activos están en USD y los inversores en EUR, definir política de cobertura de divisa en el SPV o a nivel inversor.

{{spv_banner}}

¿Listo para empezar a recaudar fondos?

Regístrese en Roundtable y cree una SPV para fundadores en cuestión de minutos.