Définition : qu’est‑ce qu’un SPV (Special Purpose Vehicle) ?

Un Special Purpose Vehicle (SPV), aussi appelé Special Purpose Entity (SPE) est une entité juridique distincte créée par une organisation fondatrice pour un objectif financier précisément défini. Ce « véhicule ad hoc (ou entité ad hoc) » a pour finalité principale d'isoler le risque financier lié à un projet spécifique, ce qui permet aux fondateurs de simplifier la levée de fonds et aux investisseurs de mutualiser le capital en toute sécurité.

Tableau récapitulatif : caractéristiques d’un SPV

Pourquoi utiliser un SPV pour investir ?

Nées dans les années 1980 comme structures juridiques hors bilan pour isoler le risque financier en « cloisonnant » actifs et passifs du parent, les SPVs représentaient environ 12 milliards de dollars en 2024 et devraient atteindre 20 milliards d’ici 2033 (TCAC de 6,5 %), tandis que 89 % des GP anticipent une hausse des volumes de deals en SPV en 2025.

Les SPV offrent des avantages à chaque partie d’une transaction d’investissement, de la gestion du risque et l’accès aux deals pour les investisseurs à la simplicité administrative pour les fondateurs et la flexibilité stratégique pour les gestionnaires de fonds.

Par ailleurs, il existe des plateformes spécialisées dans les SPV (comme Roundtable en Europe) qui fluidifient la création de SPV afin d’aider les investisseurs à simplifier la mise en place, gérer les investissements et réduire les lourdeurs administratives.

Avantages des SPV pour les investisseurs et les Limited Partners (LPs)

Pour ceux qui déploient du capital, un SPV offre une protection des actifs, la capacité de mutualiser efficacement le capital et un accès à des marchés secondaires.

- Accès et contrôle : un SPV permet aux investisseurs de mutualiser du capital pour une seule société précise qu’ils choisissent de soutenir. C’est souvent possible avec des tickets minimaux plus faibles, rendant les opérations de venture capital plus accessibles.

- Efficacité financière et fiscale : les SPV sont généralement des entités « pass‑through » (comme des LLC ou des LP), ce qui évite la double imposition au niveau de l’entité. Ils peuvent être constitués dans des juridictions fiscalement attractives comme le Luxembourg et les Îles Caïmans.

- Efficience des coûts : les SPV ont en général des coûts de mise en place et des frais de gestion inférieurs à ceux des fonds traditionnels.

- Liquidité accrue : selon l’accord de partenariat, les investisseurs du SPV peuvent avoir le droit de céder leurs parts à d’autres actionnaires ou à des tiers, offrant davantage d’occasions de réaliser des retours.

Avantages des SPV pour les fondateurs et les sociétés cibles

Pour les sociétés qui reçoivent du capital, l’avantage principal d’un SPV est la simplicité opérationnelle et un chemin de croissance future plus lisible.

- Cap table simplifiée : un SPV pour fondateurs facilite l’accueil de capitaux provenant d’un grand nombre d’investisseurs individuels tout en n’ajoutant qu’une seule ligne à la table de capitalisation (cap table).

- Administration allégée : la société peut partager l’information avec un seul SPV plutôt qu’avec de nombreux investisseurs individuels, réduisant la charge de reporting.

Avantages des SPV pour les gestionnaires de fonds, les GP et les syndicate leads

Pour les organisateurs d’investissements, les SPV sont un instrument flexible pour bâtir un track‑record, exécuter une stratégie et créer des incitations économiques.

- Constituer un track‑record : lever des fonds via un SPV « deal‑by‑deal » est souvent plus rapide et plus simple que lever un fonds traditionnel de type blind‑pool, y compris pour les nouveaux gestionnaires et les syndicate leads.

- Investissement stratégique et opportuniste : les SPV donnent de la flexibilité aux gestionnaires de fonds. Ils peuvent servir à saisir des opportunités en dehors de la thèse du fonds principal ou de ses limites de concentration. Ils permettent aussi d’exercer des droits pro‑rata pour réaliser des follow‑on dans les sociétés performantes, même lorsque le fonds principal manque de capital. Enfin, ils peuvent être utilisés comme fonds de continuation pour conserver un actif gagnant au-delà de la durée de vie initiale d’un fonds.

- Alignement économique : la structure SPV permet à l’organisateur ou au syndicate lead de percevoir du carried interest, alignant ainsi sa réussite financière sur celle des investisseurs.

Quels sont les différents types de SPV ?

Bien que tous les SPV partagent des caractéristiques centrales comme la séparation juridique et une finalité limitée, on peut les classer en quatre grandes catégories selon leur fonction.

Véhicules d’investissement

En tant que véhicule d’investissement, le rôle principal d’un SPV est de mutualiser le capital de plusieurs investisseurs pour réaliser une opération ciblée. Cette structure est au cœur de l’investissement alternatif moderne.

- C’est le standard pour les opérations de venture capital, les syndications d’angels et les investissements « sidecar » opportunistes (co‑investissements). Les SPV servent aussi à la titrisation de prêts, à faciliter des co‑investissements et à créer des SPAC, alternative plus rapide à une IPO traditionnelle.

- Ils offrent aux investisseurs un choix deal par deal, démocratisent l’accès grâce à des tickets minimaux plus faibles et permettent aux gérants de mettre en œuvre des stratégies flexibles.

Sociétés de projet

Ce type de SPV est créé pour mener à bien une initiative spécifique, de grande ampleur, souvent collaborative. Il fonctionne comme l’entité juridique et opérationnelle d’un projet unique, regroupant l’ensemble des activités et des financements associés.

- Les sociétés de projet sont essentielles aux partenariats public‑privé (PPPs) pour des infrastructures capital‑intensives, servent à gérer des opérations immobilières et sont constituées en co-entreprises pour permettre à des sociétés de collaborer sur de nouveaux produits sans fusion complète.

- Elles permettent aux partenaires de partager et d’absorber le risque tout en simplifiant le financement et la gestion propres au projet.

SPV intermédiaires

Un SPV intermédiaire agit comme entité « intermédiaire », conçue pour détenir des actifs spécifiques et les séparer juridiquement de la société mère afin de protéger contre le risque et de gagner en efficacité transactionnelle.

- Cette structure sert à créer un bouclier « bankruptcy‑remote » pour des actifs, loger des parcelles immobilières individuelles afin d’isoler la responsabilité et simplifier des transferts d’actifs en regroupant actifs et autorisations au sein d’une entité unique cessible. Elle est également fréquente dans les Leveraged Buyouts (LBO) pour loger la dette d’acquisition.

- Elle offre une protection solide en matière de responsabilité et d’isolation du risque, de sorte que les difficultés d’un actif ou d’une entité n’affectent pas le portefeuille plus large ni la société mère.

Sociétés écrans par juridiction

Ce type de SPV est établi de manière stratégique dans une juridiction juridique ou fiscale donnée afin de tirer parti d’avantages liés au traitement fiscal, à la confidentialité ou à la conformité réglementaire.

- Elles sont souvent enregistrées dans des juridictions fiscalement favorables pour optimiser les résultats financiers. Leurs principaux atouts sont l’efficacité fiscale et une conformité simplifiée pour des investisseurs internationaux ou sensibles à la fiscalité.

- À noter : les SPV font souvent l’objet de contrôles par les autorités fiscales ; une analyse attentive et l’intervention de spécialistes juridiques sont requises pour garantir la conformité des structures.

Note sur SPV vs filiale « classique »

Tous les SPV peuvent être des filiales, mais toutes les filiales ne sont pas des SPV.

Un SPV se distingue par sa finalité limitée, son autonomie opérationnelle et souvent des caractéristiques structurelles spécifiques (p. ex., capital minimal, gouvernance indépendante), conçues pour permettre un traitement hors bilan, sous réserve des tests de consolidation IFRS 10 et ASC 810.

Quels sont les cas d’usage d’un SPV ?

Les caractéristiques fondamentales d’un SPV en font un outil polyvalent pour des transactions dans de nombreux secteurs.

SPV pour le venture capital et le private equity

Sur les marchés privés, les SPV pour opérations de venture capital aident à structurer les investissements, mutualiser le capital et gérer le risque deal par deal.

- Investissement ciblé : les SPV permettent aux investisseurs (LPs) et aux syndications d’angels de mutualiser du capital pour une société unique et précise, plutôt que d’investir dans le portefeuille large d’un fonds. Cela offre un choix et une visibilité directs.

Tous les SPV peuvent être des filiales, mais toutes les filiales ne sont pas des SPV.

- Accès élargi : la structure permet souvent des tickets minimaux plus faibles, rendant les startups à forte croissance accessibles à un plus grand nombre d’investisseurs. Pour les groupes d’angels, elle permet d’émettre des chèques plus importants et de négocier de meilleures conditions.

- Gestion stratégique du fonds : pour les gestionnaires (GP), les SPV servent à réaliser des investissements « sidecar » opportunistes en dehors de la thèse du fonds, à effectuer des follow‑on pour soutenir les sociétés performantes et à bâtir un track‑record avant de lever un fonds traditionnel.

- Simplicité côté fondateurs : pour les fondateurs, un SPV regroupe de nombreux petits investisseurs en une seule entité sur la cap table, ce qui réduit fortement la charge administrative.

SPV pour l’immobilier et la gestion d’actifs

Les SPV sont fréquents dans l’investissement immobilier moderne ; ils servent à financer, détenir et gérer des actifs avec davantage d’efficacité et de protection.

- Isolation des responsabilités : en logeant chaque bien dans un SPV distinct, les propriétaires peuvent isoler les passifs. Une revendication juridique ou un problème financier lié à un actif n’affectera pas les autres du portefeuille.

- Optimisation fiscale : les SPV peuvent offrir d’importants avantages fiscaux. Plutôt que de vendre le bien et supporter des droits élevés, le propriétaire peut céder le SPV qui le détient, aboutissant souvent à une imposition sur la plus‑value plus faible.

- Financement amélioré : un SPV détenant un actif de valeur peut souvent obtenir de meilleures conditions de prêt en s’appuyant sur la valeur de cet actif, sans impacter la qualité de crédit de la société mère.

SPV pour la titrisation et la finance structurée

La titrisation s’appuie sur des SPV pour transformer des actifs illiquides en titres négociables.

- Une institution financière, telle qu’une banque, cède un portefeuille d’actifs (hypothèques, prêts, créances, etc.) à un SPV.

- Le SPV émet ensuite, pour les investisseurs, des titres négociables adossés à ces actifs.

- Parce que les actifs sont isolés dans un SPV « bankruptcy‑remote », les investisseurs sont protégés de la santé financière de la banque et leur créance est liée directement à la performance des actifs sous‑jacents.

Partenariats public‑privé (PPPs)

Les SPV sont courants dans les partenariats public‑privé, notamment pour des projets d’infrastructures de grande ampleur et capital‑intensifs répandus en Europe. La structure SPV est souvent exigée par les partenaires privés pour absorber et gérer les risques financiers importants inhérents à de tels projets de long terme.

SPV pour fusions‑acquisitions et IPO

Les SPV offrent des structures flexibles pour faciliter des opérations complexes de corporate finance, y compris des M&A et des introductions en bourse.

- Faciliter les M&A : des SPV peuvent être utilisés comme entités interposées pour résoudre des problèmes de structure lorsqu’une société en acquiert une autre, par exemple lorsqu’une C‑corporation acquiert une S‑corporation.

- « Up‑C » pour les IPO : lorsqu’un partenariat privé devient public, il peut utiliser un SPV sous forme de C‑corporation pour détenir les intérêts du partenariat, puis procéder à l’IPO.

- SPAC : une Special Purpose Acquisition Company (SPAC) est un type de SPV créé spécifiquement pour lever des capitaux via une IPO afin d’acquérir une société privée existante, alternative plus rapide à une IPO traditionnelle.

Comment un SPV se compare‑t‑il à d’autres structures d’entreprise

SPV vs SPAC

Un SPAC est un type particulier de SPV dédié à la levée de fonds en bourse pour acquérir une société privée. Des objectifs différents impliquent des structures et opérations très différentes.

SPV vs fonds d’investissement

Bien que tous deux soient des véhicules d’investissement, la structure et la finalité d’un SPV diffèrent sensiblement de celles d’un fonds d’investissement traditionnel.

Avantages d’un SPV

Par conception, un SPV fournit un cadre pour isoler le risque, optimiser les résultats financiers et créer des opportunités d’investissement flexibles et sur mesure pour les investisseurs, les fondateurs et les gestionnaires de fonds.

- Isolation du risque et protection de la responsabilité : l’atout principal d’un SPV (« véhicule ad hoc ») est de protéger la société mère ou le fonds principal des risques financiers et responsabilités juridiques d’un projet spécifique. Étant une entité « bankruptcy‑remote », il peut continuer à fonctionner même si la société mère est en difficulté, ce qui est idéal pour des projets à forts enjeux.

- Stratégie fiscale : les SPV peuvent offrir des avantages fiscaux, souvent via une structure pass‑through évitant la double imposition au niveau de l’entité. Ils peuvent être utilisés de manière stratégique pour minimiser l’impôt sur des transactions spécifiques, comme la cession d’un bien, et être établis dans des juridictions favorables afin de réduire la charge fiscale globale.

- Accès et contrôle pour l’investisseur : les SPV offrent aux investisseurs visibilité et prise de décision active deal par deal, un niveau de contrôle rare dans les fonds traditionnels. La structure permet également des tickets minimaux plus faibles, rendant les actifs alternatifs accessibles à davantage d’investisseurs.

- Bénéfices stratégiques pour fondateurs et GP : les fondateurs profitent d’une cap table simplifiée, puisque de nombreux investisseurs sont consolidés dans une seule entité. Pour les gestionnaires émergents (GP), les SPV sont un outil efficace pour constituer un track‑record avant de lever un fonds traditionnel plus important.

- Efficience financière et opérationnelle : la structure SPV rationalise des transactions complexes comme le financement de projets ou les transferts d’actifs, réduisant la charge administrative. Elle peut améliorer l’accès au capital et aider à obtenir de meilleures conditions de financement en isolant des actifs spécifiques. Par rapport aux fonds traditionnels, les SPV sont souvent plus rapides et plus économiques à mettre en place et à maintenir, surtout avec un partenaire spécialisé comme Roundtable.

Inconvénients d’un SPV

Un SPV présente néanmoins des défis spécifiques, allant de sa complexité inhérente et de ses coûts opérationnels au risque d’évolutions réglementaires et d’abus.

- Complexité et opacité : les structures de SPV peuvent être très élaborées, rendant difficile pour les investisseurs et même les sponsors la compréhension des risques financiers sous‑jacents. Cette complexité peut entraîner un manque de transparence et des difficultés à valoriser avec précision les actifs détenus par le véhicule, alourdissant la due diligence pour toutes les parties.

- Surveillance réglementaire : les caractéristiques qui rendent les SPV intéressants, telles que la séparation juridique et une certaine opacité, peuvent être détournées. Historiquement, ils ont été utilisés dans des affaires médiatisées pour cacher de la dette et gonfler des résultats. Ils peuvent aussi servir dans des montages internationaux agressifs d’optimisation fiscale, ce qui a conduit à un contrôle accru des organismes internationaux.

- Risques opérationnels et de contrepartie : la création et la gestion d’un SPV impliquent des coûts, du temps et des efforts administratifs significatifs. Le véhicule dépend également de parties externes (prestataires, administrateurs) ; la défaillance d’une contrepartie clé peut perturber les flux de trésorerie et créer des risques opérationnels ou de marché importants.

- Risque réglementaire : les SPV sont exposés aux changements du cadre juridique et financier. De nouvelles normes comptables, l’évolution des lois fiscales (comme les initiatives BEPS) ou des règles financières plus strictes (comme AIFMD) peuvent imposer des coûts et contraintes de conformité supplémentaires, pouvant altérer du jour au lendemain la viabilité financière d’un SPV.

Comment fonctionne un SPV ?

Principes clés d’un SPV

- Personnalité juridique distincte : un SPV a son propre statut juridique, distinct de son créateur. Il détient ses actifs, contracte des passifs, conclut des contrats et tient une balance séparée, élément fondamental de son fonctionnement.

- Finalité limitée : un SPV est une « organisation cloisonnée » créée pour une finalité unique et spécifique. Ses documents constitutifs limitent strictement ses activités à un objectif prédéfini (par exemple la détention d’un actif), ce qui l’empêche de contracter des dettes ou des activités sans lien.

- Étanchéité à la faillite : un objectif clé est de rendre le SPV « bankruptcy‑remote ». Cela isole les actifs du SPV des créanciers de sa société mère en cas d’insolvabilité, et inversement. Note : « remote » ne signifie pas « immunisé » ; un tribunal peut contester la séparation dans des circonstances exceptionnelles.

- Structure de capital sur mesure : pour renforcer son indépendance, un SPV présente souvent une structure de capital avec un equity minimal. Dans une structure « orphan », la propriété peut être détenue par un tiers indépendant, tel qu’un trustee, plutôt que par le sponsor.

- Durée de vie définie : beaucoup de SPV sont temporaires, dissous une fois l’objet spécifique atteint, par exemple à l’achèvement d’un projet ou au remboursement d’un financement. D’autres peuvent être pérennes mais restent strictement limités à leur objet initial d’« entité ad hoc ».

Formes juridiques courantes de SPV

Un SPV n’est pas une structure unique et rigide : il peut être établi sous diverses formes juridiques, présentes dans les principales juridictions financières aux États‑Unis, en Europe et dans des centres offshore.

Pour plus d’informations sur les formes de SPV par région, voir la section ci-dessous.

Acteurs clés d’un SPV

Un SPV performant s’appuie sur un réseau de participants, chacun jouant un rôle précis pour garantir une structuration, un financement et une gestion efficaces du véhicule.

- Sponsor (ou société mère) : organisation qui crée le SPV. Sa motivation principale est d’isoler le risque financier d’un projet spécifique de son propre bilan.

- Investisseurs (ou Limited Partners) : personnes physiques ou morales qui apportent du capital au SPV en échange d’une participation. Leur objectif est d’obtenir une exposition ciblée à une opportunité d’investissement, souvent avec des tickets minimaux plus faibles et davantage de contrôle deal par deal qu’avec un fonds traditionnel.

- Manager (GP ou syndicate lead) : personne ou société qui source le deal, organise le SPV et le gère pour le compte des investisseurs. Responsable de tous les aspects opérationnels, des décisions d’investissement au reporting investisseurs, il est rémunéré via des frais de gestion et du carried interest (part des profits).

- Société cible : société qui reçoit l’investissement du SPV. Pour les fondateurs, l’avantage principal est une cap table simplifiée, car le SPV regroupe de nombreux investisseurs individuels en une seule ligne, réduisant le travail administratif.

- Fournisseurs de services : réseau de professionnels apportant un soutien essentiel : cabinets d’avocats (structuration juridique), experts‑comptables (fiscalité et reporting), banques (tenue des fonds) et administrateurs de SPV spécialisés (back‑office et conformité).

- Régulateurs : autorités publiques (comme la SEC aux États‑Unis) qui fixent le cadre juridique des SPV, appliquent le droit des valeurs mobilières et la fiscalité et limitent souvent le nombre et le type d’investisseurs pouvant participer à une offre et un contrôle deal-by-deal supérieur à celui qu’offre un fonds traditionnel.

Formes juridiques des SPV par pays

SPV en France

En France, les SPV peuvent adopter diverses formes sociétaires ou de partenariat, avec une préférence croissante pour des formes plus flexibles. La France dispose aussi de véhicules hautement spécialisés, juridiquement isolés du risque de faillite, pour la titrisation.

Structures clés :

- Société par Actions Simplifiée (SAS) : une forme sociétaire de plus en plus populaire et flexible, offrant une responsabilité limitée et une grande liberté de gouvernance.

- Société Civile (SC) : partenariat fiscalement translucide (imposé au niveau des investisseurs, et non au niveau de la société) couramment utilisé en immobilier, mais les associés supportent une responsabilité illimitée des obligations de l’entité.

- Organisme de Titrisation (OT) : véhicule spécialisé et efficient sur le plan fiscal pour la titrisation. Sous sa forme fonds (FCT), il n’a pas la personnalité juridique mais est protégé du risque de faillite par la loi.

SAS vs SC pour les SPV

Roundtable propose les structures Société par Actions Simplifiée (SAS) et Société Civile (SC) comme principaux véhicules de SPV en France du fait de leur nature fiscalement translucide, ce qui signifie que le SPV n’est pas imposé au niveau de la société.

À la place, les bénéfices et plus‑values sont imposés une seule fois, directement entre les mains des investisseurs, selon leur régime fiscal personnel. Cette structuration évite la double imposition souvent observée dans les sociétés classiques, et permet dans la plupart des cas aux investisseurs de conserver une part nette plus importante des retours.

En savoir plus sur la fiscalité des SPV en France.

SPV au Luxembourg

En tant que grand centre financier européen, le Luxembourg offre une large gamme de structures de SPV, appréciées pour les holdings et les fonds d’investissement alternatifs en raison de leur flexibilité et de leur efficience fiscale, avec accès aux marchés européens.

Structures clés :

- Société à responsabilité limitée (SARL) : forme la plus courante pour les SPV d’investissement et les holdings, offrant une responsabilité limitée avec un capital minimum de 12 000 €.

- Société en commandite spéciale (SCSp) : partenariat spécial très flexible, sans personnalité juridique. Entièrement transparent fiscalement et de plus en plus prisé pour les fonds d’investissement alternatifs.

- SCS et SCA : la Société en commandite simple (SCS) est un partenariat fiscalement transparent, tandis que la Société en commandite par actions (SCA) est une société en commandite par actions qui combine des caractéristiques de société et de partenariat.

SPV en Allemagne

Le paysage allemand des SPV se caractérise par des structures de sociétés et de partenariats bien définies, avec un accent sur une forte limitation de responsabilité (Haftungsbeschränkung).

Structures clés :

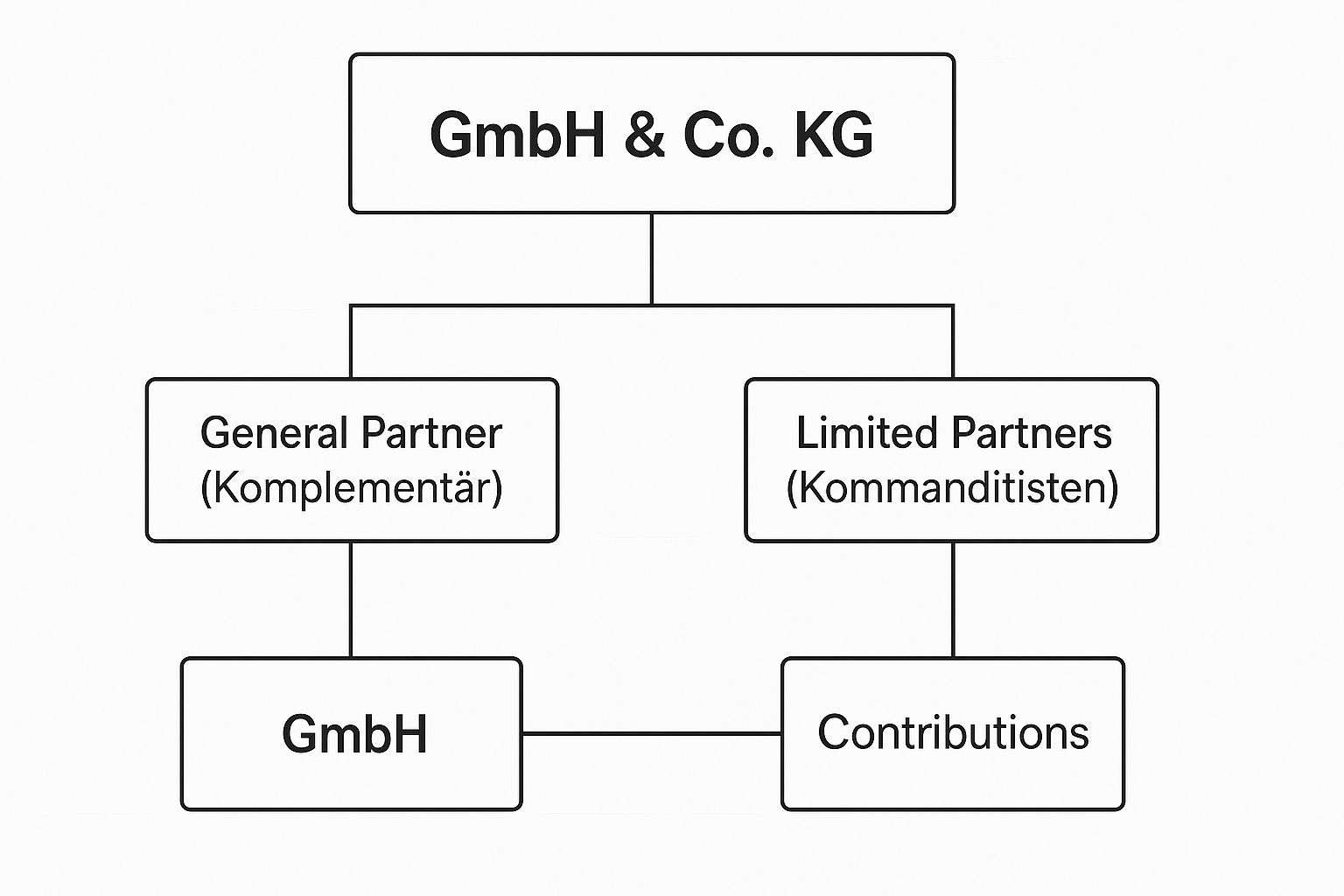

- Gesellschaft mit beschränkter Haftung (GmbH) : forme la plus répandue pour un SPV dédié à un projet (Projektgesellschaft), elle offre une responsabilité limitée mais est soumise à l’impôt sur les sociétés et exige un capital minimum de 25 000 €.

- GmbH & Co. KG : société en commandite populaire utilisant une GmbH comme associé commandité. Cette structure assure une responsabilité limitée globale tout en conservant la transparence fiscale d’un partenariat.

SPV en Espagne

En Espagne, le Special Purpose Vehicle (SPV) est un outil courant pour les investisseurs étrangers, généralement créé comme filiale d’une société étrangère. Sa structure vise à sécuriser les actifs et à isoler l’entité espagnole de toute difficulté financière affectant la société mère, avec un accent principal sur les opérations de titrisation.

Les principales structures utilisées pour les SPV en Espagne incluent :

- Sociedad Anónima (S.A.) : l’équivalent d’une société anonyme, structure généralement utilisée pour des opérations de titrisation vastes ou complexes impliquant un nombre élevé d’actifs.

- Sociedad de Responsabilidad Limitada (S.L.) : semblable à une LLC, forme généralement utilisée pour des opérations impliquant un nombre plus restreint d’actifs.

- Fideicomiso (Trust) : structure de SPV très répandue dans laquelle les actifs sont détenus dans un trust qui émet directement des titres aux investisseurs.

SPV au Royaume‑Uni

Le Royaume-Uni propose plusieurs structures juridiques distinctes pour les SPV, allant des formes sociétaires classiques à des montages plus transparents fiscalement de type partenariat et trust.

Structures clés :

- Private Limited Company (Ltd) : la forme de SPV la plus courante, offrant une responsabilité limitée mais soumise à l’Impôt sur les sociétés britannique et à davantage de conformité que les LLC américaines.

- Private Fund Limited Partnership (PFLP) : choix fréquent et fiscalement transparent pour des SPV de venture capital au Royaume‑Uni, mais nécessitant un gestionnaire réglementé et des coûts administratifs plus élevés.

- Bare Trust : structure de nominee simple et peu coûteuse où le trustee détient les actions pour les bénéficiaires. Elle est fiscalement transparente et souvent utilisée comme alternative non réglementée au partenariat. C’est aussi le seul type de SPV britannique permettant aux investisseurs de bénéficier des dispositifs fiscaux EIS, SEIS, procurant des allégements supplémentaires.

SPV aux États‑Unis

Les États‑Unis offrent un environnement très développé et flexible pour les SPV, avec le Delaware comme État d’immatriculation privilégié pour la robustesse de son droit des sociétés. Le choix de l’entité vise généralement à concilier une forte protection en responsabilité et une efficacité de transparence fiscale (pass‑through).

Structures clés :

- Limited Liability Company (LLC) : le choix le plus répandu pour les SPV de venture capital, d’immobilier et de private equity, offrant une grande flexibilité contractuelle.

- Limited Partnership (LP) : structure fréquente pour les fonds d’investissement et les opérations internationales, procurant une responsabilité limitée aux investisseurs.

- Trusts and Corporations : utilisés pour des usages plus spécifiques, par exemple les titrisations (Trusts) ou comme entités « blocker » pour des investisseurs sensibles à la fiscalité (C‑corps).

La réglementation est principalement supervisée par la SEC. Les SPV doivent se conformer au droit des valeurs mobilières, qui limite souvent le nombre d’investisseurs et exige qu’ils soient des « investisseurs accrédités ».

Tableau comparatif des structures de SPV par région

Aspects comptables, fiscaux et réglementaires pour les SPV

La mise en place d’un SPV implique de prendre en compte un ensemble de considérations fiscales, comptables et réglementaires. Ces règles varient fortement selon les juridictions et les structures.

Effectuer les bons choix stratégiques exige une planification rigoureuse et l’appui d’experts afin d’atteindre l’objectif du véhicule sans créer de passifs.

Considérations fiscales pour les SPV

Le traitement fiscal d’un SPV oriente d’abord sa structuration, mais constitue aussi une source de risques majeurs s’il est mal géré.

- Imposition de l’entité : le statut fiscal par défaut du SPV est un choix fondamental. Beaucoup de SPV sont structurés en entités « pass‑through » (comme la SC ou la SCSp), où l’entité n’est pas imposée directement et l’imposition a lieu chez les investisseurs.

- Juridiction : le choix de la juridiction peut avoir des conséquences fiscales majeures. Les SPV sont souvent établis dans des lieux favorables à la fiscalité, mais cela nécessite une planification soignée pour gérer les retenues à la source et les obligations internationales de reporting comme FATCA.

- Taxes transactionnelles : certaines opérations, comme la cession d’un actif détenu dans un SPV, peuvent être structurées pour optimiser la fiscalité, mais ces stratégies requièrent une expertise pointue pour être correctement exécutées.

Comptabilité et reporting pour les SPV

Une comptabilité adéquate est cruciale pour la transparence et pour éviter les abus de SPV, comme l’ont montré d’anciens scandales d’entreprise. Maintenir une image financière claire et conforme est une tâche critique et continue.

- États financiers séparés : un SPV doit tenir des livres, comptes, actifs et passifs qui lui sont propres, distincts de ceux du sponsor.

- Traitement hors bilan : bien que des SPV puissent être maintenus hors du bilan du sponsor, cette pratique fait désormais l’objet d’un contrôle accru et requiert une information soignée pour éviter de masquer des éléments essentiels aux investisseurs.

- Affectation des frais : des régulateurs comme la CSSF et l’AFM font de la correcte répartition des dépenses entre le SPV et ses gestionnaires une priorité de contrôle, avec des amendes significatives en cas de non‑conformité.

Cadre juridique et réglementaire

Les SPV n’évoluent pas en vase clos ; ils sont soumis à un ensemble d’exigences qui régissent leur création et leur fonctionnement. On peut les regrouper selon trois dimensions principales :

1. Réglementaire

- Droit des valeurs mobilières : dans la plupart des juridictions, les SPV qui émettent des titres doivent respecter des règles strictes (comme la Loi No. 88-121 en France) relatives aux modalités de levée de capitaux et aux catégories d’investisseurs admissibles.

- Limites d’investisseurs : les offres sont souvent réservées à des investisseurs accrédités ou autrement sophistiqués, avec parfois des plafonds sur le nombre d’investisseurs.

- Conformité continue : les régulateurs exigent aussi des obligations permanentes, telles que les vérifications KYC/AML, les taxes d’État, les frais d’agent enregistré et d’autres déclarations.

2. Sociétaire

- Structure juridique : le choix de l’entité (p. ex. SAS, SC, SCSp) détermine les règles de gouvernance, la responsabilité et les obligations de reporting. Cette décision façonne le fonctionnement interne du SPV et son traitement par les régulateurs.

3. Fiscal

- Traitement fiscal : les SPV sont souvent conçus pour être transparents fiscalement, afin que les bénéfices et plus‑values ne soient imposés qu’une seule fois au niveau des investisseurs.

Toutefois, le traitement varie fortement selon les juridictions ; les investisseurs transfrontaliers doivent donc considérer les implications fiscales dans chaque pays concerné.

La multiplicité des paramètres rend l’accompagnement professionnel indispensable. Des plateformes comme Roundtable sont conçues pour piloter ces exigences, en gérant les volets juridiques, fiscaux et administratifs, afin que fondateurs et investisseurs se concentrent sur l’opération elle-même.

Bonnes pratiques pour les SPV

Un SPV robuste doit toujours être conçu avec l’appui de professionnels expérimentés du droit, de la fiscalité et de l’administration ; les bonnes pratiques ci‑dessous constituent un point de départ.

- Solidité juridique et structurelle : les documents constitutifs d’un SPV doivent consacrer un objet étroit et limité afin d’éviter des passifs imprévus. Le choix de la juridiction est critique et doit reposer sur la familiarité des investisseurs et la jurisprudence, non sur les seuls taux d’imposition.

- Cadre contractuel robuste : envisager d’insérer des clauses de « non‑petition » et de « limited‑recourse » dans tous les contrats pour empêcher les créanciers de déposer le bilan du SPV. Dès le premier jour, les accords doivent documenter clairement les mécanismes de sortie, les waterfalls de paiement et les procédures de dissolution afin d’éviter les blocages futurs.

- Intégrité opérationnelle : maintenir une séparation opérationnelle stricte vis‑à‑vis du sponsor, avec des comptes bancaires, des livres et des registres distincts. Lorsque c’est possible, automatiser le back-office via des plateformes intégrées pour maîtriser les coûts et la charge administrative.

- Reporting et conformité transparents : mettre en place un calendrier fixe pour un reporting audité, de qualité investisseur. Il est essentiel d’implémenter des workflows KYC/AML stricts pour tous les investisseurs et de suivre en continu l’évolution des règles, notamment celles de la SEC et de l’UE, pour assurer une conformité continue.

- Gestion proactive des risques : avant le lancement, obtenir des avis juridiques confirmant le statut d’isolement de faillite du SPV. Un playbook des risques doit être mis en place dès le départ, cartographiant toutes les contreparties et réalisant des stress tests pour convenir à l’avance des mesures correctrices en cas de crise.

Risques et défis liés aux SPV

Même correctement structuré, un SPV présente des défis qui exigent une gestion rigoureuse, en particulier en fiscalité, comptabilité et réglementation, où les obligations sont continues et les sanctions en cas de non‑conformité peuvent être sévères.

Risques fiscaux des SPV

Les SPV génèrent des risques spécifiques transfrontaliers et de conformité pouvant affecter les rendements des investisseurs s’ils ne sont pas gérés de manière proactive.

- Retenue à la source : dans les structures transfrontalières, il existe un risque significatif que des retenues à la source soient prélevées à plusieurs niveaux, à la fois entre la startup et le SPV, et entre le SPV et ses investisseurs, ce qui peut réduire fortement les rendements nets.

- Reporting international : l’utilisation de SPV offshore peut déclencher des obligations déclaratives américaines complexes pour les investisseurs américains, telles que celles prévues par le Foreign Account Tax Compliance Act (FATCA) et les règles sur les controlled foreign corporations (CFC).

- Charge de conformité : chaque SPV doit obtenir son propre Tax Identification Number (TIN) et est généralement tenu de déposer ses propres déclarations d’impôt fédérales et étatiques, ajoutant une strate de complexité administrative.

Défis de comptabilité et de reporting

La séparation financière qui fait l’utilité des SPV crée aussi des défis comptables, exigeant transparence et supervision rigoureuse pour prévenir les abus.

- Risque d’opacification des comptes : historiquement, des SPV ont été utilisés pour dissimuler la dette d’entreprise et fabriquer des résultats. Ce risque impose aux investisseurs de mener une due diligence approfondie sur les comptes tant du SPV que de son sponsor, et non de l’un ou de l’autre uniquement.

- Surveillance de l’affectation des frais : des régulateurs comme la SEC se concentrent de plus en plus sur la manière dont les frais sont imputés entre le SPV et ses gestionnaires. Une imputation incorrecte de certains coûts au SPV peut entraîner des amendes réglementaires.

- Tenue de registres séparés : bien qu’indispensable pour la conformité, maintenir un jeu complet et exact de livres et registres distincts de ceux du sponsor constitue un défi opérationnel permanent.

Risques réglementaires et de gouvernance

Les SPV opèrent dans un cadre réglementaire strict et hétérogène, générant des risques liés à la conformité, aux droits des investisseurs et à la gouvernance.

- Limites applicables aux investisseurs : dans des juridictions comme les États‑Unis, des plafonds stricts existent quant au nombre et au type d’investisseurs qu’un SPV peut accepter, la plupart des offres étant réservées à des « investisseurs accrédités ».

- Droits limités des investisseurs : les LP d’un SPV n’ont en général aucun droit de vote ou d’information direct dans la société sous‑jacente. Leur relation juridique est avec le gestionnaire du SPV, qui détient la position officielle d’actionnaire.

- Mauvais alignement des incitations : un conflit potentiel peut surgir si un gestionnaire perçoit du carried interest sur une opération en SPV sans engager le capital de son fonds principal, ce qui signifie que le risque financier principal est supporté par les LP.

- Charge de conformité continue : les SPV sont soumis à des obligations continues, notamment des taxes spécifiques à certains États, des frais d’agent enregistré et des dépôts de documents de valeurs mobilières, qui sont assortis de pénalités en cas de manquement.

Erreurs fréquentes avec les SPV

La complexité des SPV ouvre la voie à des erreurs. Des défauts de structure juridique, une mauvaise gestion financière ou des lacunes de conformité peuvent compromettre l’objet du véhicule, entraînant des pertes financières ou des sanctions réglementaires.

Lacunes structurelles et juridiques

- Transfert d’actifs imparfait : si le transfert d’un actif n’est pas structuré comme un « true sale » incontestable, les tribunaux peuvent réintégrer les actifs dans la masse du sponsor, annulant les protections du SPV.

- Séparabilité insuffisante : le mélange des liquidités ou l’utilisation d’un papier à en‑tête partagé peut conduire les régulateurs à conclure que le SPV n’est pas véritablement distinct, ce qui fait s’effondrer sa structure juridique.

- Absence de veto indépendant : sans administrateur neutre tenu d’approuver un dépôt de bilan, le sponsor pourrait déposer unilatéralement le bilan du SPV.

- Soutien implicite du sponsor : toute promesse de soutien ou garantie, même indirecte, de la part du sponsor peut miner l’indépendance financière du SPV et l’isolation des risques.

Pièges financiers et opérationnels

- Informations investisseurs opaques : le manque de transparence sur les actifs sous‑jacents, les frais et les side letters peut entraîner une perte de confiance des investisseurs et des responsabilités potentielles.

- Surendettement : contracter trop de dette ou mal apparier les passifs peut créer des défauts de service pendant l’amortissement.

- Coûts cachés : sous‑estimer le budget pour tout le cycle de vie des frais d’administration, d’audit et de fiscalité finira par rogner les rendements nets des investisseurs.

- Calendriers inexacts : sous‑estimer le temps nécessaire pour des éléments essentiels comme le KYC des investisseurs et l’ouverture de compte bancaire peut provoquer des retards de financement critiques ou des coûts de bridge‑financing.

- Pas de plan de sortie : l’absence de plan clair ou de fonds réservés pour la phase de liquidation peut créer une entité « zombie » qui supporte des taxes et des frais inutiles.

Problèmes de gouvernance et de conformité

- Conflits d’intérêts : lorsque le sponsor agit aussi comme gestionnaire d’actifs sans pare‑feux adéquats, cela peut conduire à un désalignement des incitations et à une dérive de la qualité des actifs.

- Lacunes de conformité : des failles dans les workflows KYC/AML et d’accréditation des investisseurs peuvent provoquer des retards de financement et des amendes réglementaires significatives.

- Erreurs de waterfall et de paiement : une mauvaise allocation des fonds lors des distributions peut imposer des retraitements coûteux et nuire à la crédibilité auprès des investisseurs.

Études de cas SPV

Les SPV font désormais partie intégrante du paysage financier, les fonds les utilisant pour gérer leur exposition aux secteurs et aux entreprises émergents.

Étude de cas SPV pour fondateurs : tour d’angels stratégique de Pletor

Pour son premier tour de financement de 1,5M €, la startup d’IA Pletor devait réunir un groupe diversifié d’angels internationaux apportant une forte expertise en marketing, design et IA.

- Le défi : les fondateurs voulaient embarquer une douzaine d’angels stratégiques de France, d’Allemagne, du Royaume‑Uni et d’Espagne. Ils savaient que gérer ce processus individuellement créerait des lourdeurs administratives et juridiques, les détournant du cœur de leur activité.

- La solution : Pletor a utilisé Roundtable pour créer un SPV unique regroupant tous ses angels. Les fondateurs ont ainsi pu suivre facilement les engagements et offrir à leurs investisseurs un parcours fluidifié : onboarding et signature de tous les documents, 100 % numériques, sur une seule plateforme.

- Le résultat : en recourant à un SPV, Pletor a fait entrer des investisseurs stratégiques à forte valeur sans surcharge administrative. Les fondateurs ont conservé une cap table propre et se sont concentrés sur la relation investisseurs et l’essor de l’entreprise plutôt que sur la paperasse.

En savoir plus sur la stratégie SPV de Pletor

Étude de cas SPV pour un club d’investissement : changement d’échelle chez Super Capital

Super Capital, une communauté d’investissement française avec plus de 1 000 membres actifs, utilise des SPV pour structurer ses investissements tech early‑stage et changer d’échelle.

- Le défi : Super Capital voulait faire grandir sa communauté et augmenter la taille moyenne de ses tickets pour peser davantage sur la cap table d’une startup. Il leur fallait une plateforme pour gérer un groupe d’investisseurs large et divers, et fluidifier un processus d’investissement deal-by-deal.

- La solution : la communauté utilise Roundtable pour créer des SPV dédiés à certains deals, afin de proposer des opportunités à sa communauté même si l’opération ne correspond pas à la thèse de son véhicule principal. Cela apporte de la flexibilité et permet aux membres de choisir les deals qui les passionnent.

- Le résultat : grâce à la structure SPV de Roundtable, Super Capital peut gérer une grande communauté, organiser efficacement des investissements deal‑by‑deal et viser un triplement du ticket moyen, de ~ 100 k€ à plus de 300 k€. La plateforme leur apporte visibilité et cadre pour professionnaliser leur modèle d’investissement communautaire.

En savoir plus sur l’approche SPV pour un club d’investissement de Super Capital

Étude de cas SPV pour un fund manager : le modèle de syndication flexible de Better Angle

Better Angle, société d’investissement française animée par sa communauté, utilise un modèle de SPV au coup par coup parallèlement à ses fonds phares pour gagner en flexibilité et offrir davantage d’opportunités à son réseau de plus de 200 entrepreneurs.

- Le défi : la société souhaitait investir dans des secteurs spécialisés ou sensibles, comme la défense, qui n’étaient pas alignés avec les valeurs de sa communauté d’investisseurs la plus large. Elle voulait aussi permettre à ses LP existants d’augmenter leur exposition aux sociétés performantes du fonds principal.

- La solution : Better Angle utilise Roundtable pour lancer des syndications SPV deal‑by‑deal. Les investisseurs intéressés peuvent ainsi entrer dans des opérations spécialisées sans affecter les fonds cœurs. Les LP du fonds peuvent aussi « double down » sur des opportunités spécifiques qui les passionnent.

- Le résultat : Roundtable prend en charge la charge opérationnelle de ces syndications, de l’onboarding investisseurs et du KYC à la conformité. Better Angle gagne la flexibilité d’offrir des deals sur mesure, d’animer sa communauté et de conclure beaucoup plus vite, avec en moyenne trois deals par mois.

En savoir plus sur le modèle de SPV pour syndications de Better Angle

Étude de cas SPV pour angels internationaux : l’alignement international de Pruna AI

Pour son tour de seed de 6,5M$, la startup franco‑allemande Pruna AI a utilisé un SPV Roundtable pour faire entrer des angels stratégiques du monde entier.

- Le défi : les fondateurs devaient embarquer environ une douzaine d’angels stratégiques de plusieurs pays, mais on les avait prévenus que le gérer individuellement serait un « cauchemar » logistique en raison de la bureaucratie du financement en Allemagne.

- La solution : ils ont utilisé Roundtable pour créer un SPV basé au Luxembourg consolidant tous les investisseurs internationaux. Cela a rationalisé les formalités transfrontalières et simplifié l’ensemble du processus.

- Le résultat : le SPV a permis une levée plus rapide, plus fluide et plus efficace pour l’équipe Pruna AI, leurs avocats et leurs angels. En prenant en charge la lourdeur administrative, Roundtable a permis aux fondateurs de se concentrer sur le choix des bons partenaires stratégiques pour changer d’échelle.

En savoir plus sur le SPV de syndication d’angels de Pruna

Comment créer votre SPV

La création d'un SPV exige une série de choix stratégiques — du lieu d'immatriculation à la structuration du capital et des titres — qui peuvent influencer le succès de votre investissement et vos rendements potentiels. Les étapes clés à comprendre sont :

1. Planification pré‑constitution

Avant tout dépôt de documents juridiques, les fondations du SPV conditionnent toutes les étapes futures.

Les décisions stratégiques clés comprennent :

- Définir les objectifs du sponsor : le processus commence par une définition claire de l'objet du SPV, qu'il s'agisse d'isolation du risque, de titrisation, d'une joint‑venture ou d'optimisation fiscale. Cet objectif dicte l'ensemble de la structure.

- Choisir une juridiction : le choix de la juridiction est critique. Les critères clés incluent la rapidité de constitution, un système judiciaire avec une solide jurisprudence en matière d'étanchéité à l'insolvabilité et la familiarité auprès des investisseurs visés.

- Assurer la substance économique : pour se conformer aux réglementations fiscales modernes telles que BEPS 2.0, le SPV doit avoir une activité économique réelle. Cela peut nécessiter des directeurs locaux et une gouvernance indépendante robuste pour maintenir sa séparation juridique et fiscale.

2. Constitution et structuration juridiques

Cette phase consiste à créer juridiquement l'entité et à établir ses règles de fonctionnement. Les mécanismes clés sont :

- Choisir une forme juridique : sélectionner la forme adéquate, telle qu'une Limited Liability Company (LLC), une Limited Partnership (LP) ou une société détenue dans une structure de trust « orphan ».

- Rédiger les documents de gouvernance : établir les accords juridiques de base comme le Memorandum and Articles of Association ou le Partnership Agreement. Ils définissent la constitution, les pouvoirs et les règles internes du SPV. (C'est ici qu'un partenaire expérimenté comme Roundtable peut réduire le risque et l'incertitude.)

- Déposer et nommer : déposer les documents de constitution auprès de l'autorité compétente, nommer un Registered Agent et obtenir un Tax ID Number.

- Mobiliser des prestataires : constituer un réseau de partenaires clés : legal counsel, tax advisors, un trustee pour représenter les investisseurs, un asset servicer (gestionnaire opérationnel) pour administrer les actifs et un administrateur de SPV pour les opérations quotidiennes.

3. Capitalisation et financement

Une fois l'entité juridique en place, le SPV est financé et reçoit les actifs qu'il a vocation à détenir.

- Transfert d'actifs : les actifs principaux sont transférés au SPV via un « true sale », une opération conçue pour résister à une éventuelle insolvabilité de l'originateur.

- Levée de fonds : le SPV lève du capital en émettant des securities (billets, obligations, certificats) adossées aux actifs du SPV.

- Définir le waterfall : les documents transactionnels doivent définir avec précision le cash‑flow waterfall, c'est‑à‑dire l'ordre de priorité des paiements : d'abord les frais opérationnels, puis les intérêts et le principal dus aux investisseurs (souvent par tranche), et enfin le profit résiduel.

4. Planifier l'exploitation et la sortie

Une mise en place réussie comprend la planification de tout le cycle de vie du véhicule, de l'exploitation quotidienne à sa dissolution finale.

- Administration continue : planifier les tâches récurrentes, dont le reporting investisseurs (NAV, IRR, etc.), le reporting réglementaire (p. ex. mises à jour sur les bénéficiaires effectifs) et le reporting fiscal (p. ex. FATCA/CRS).

- Sortie et dissolution : les documents de gouvernance doivent préciser les déclencheurs de dissolution (p. ex. achèvement du projet, cession d'actifs ou vote des investisseurs) et le processus de clôture, comprenant l'apurement des dettes, le dépôt d'un dissolution certificate et la distribution finale des actifs résiduels.

Comment créer un SPV avec Roundtable en Europe

Roundtable vous aide à automatiser la complexité de la création et de la gestion d'un SPV afin que vous puissiez vous concentrer sur la recherche d'investisseurs et la concrétisation des opérations.

Notre parcours rationalisé aide les deal makers à lancer rapidement leur SPV pour saisir les opportunités et offrir la meilleure expérience possible aux investisseurs.

Roundtable couvre de bout en bout la création et la gestion de votre SPV, notamment :

- Mise en place automatisée : la plateforme gère l'intégralité de l'immatriculation, de l'enregistrement du véhicule dans les juridictions clés à l'ouverture des comptes bancaires requis.

- Onboarding investisseur digital : un flux numérique couvre l'ensemble du processus d'onboarding investisseur, y compris tous les contrôles Know‑Your‑Customer (KYC), pour assurer la conformité et une expérience fluide.

- Gouvernance centralisée : Roundtable agit comme SPV manager, crée et héberge tous les documents et contrats juridiques nécessaires. Les actions de gouvernance clés, comme les votes des investisseurs, sont gérées en ligne.

- Gestion sécurisée des transactions : tout le processus d'investissement est géré sur la plateforme, de la signature numérique sécurisée des accords à la collecte et au déploiement efficaces des fonds.

Découvrez comment démarrer dès aujourd'hui en échangeant avec l'un de nos experts.

Un nouvel écosystème de plateformes technologiques a émergé pour simplifier la création et la gestion de SPV. Leurs atouts et modèles tarifaires diffèrent, couvrant des besoins variés, des clubs d’investissements de business angels lançant leur premier deal aux gérants professionnels recherchant une administration de niveau institutionnel.

Roundtable

Roundtable est une plateforme européenne de premier plan, spécialisée dans l’asset servicing. Idéale pour les fondateurs de startups, les clubs d'investissement et les gérants de fonds, avec une présence dans des juridictions clés comme le Luxembourg et la France. La tarification est indexée sur l'opération, à 1 % des fonds levés (minimum 5 000 €), avec des délais de mise en place rapides et une approche communautaire.

bunch

bunch est une plateforme tout‑en‑un pour les marchés privés basée en Allemagne, conçue pour les gérants professionnels investissant en Europe de manière transfrontalière. Elle fournit une suite complète d'outils numériques pour gérer la complexité réglementaire européenne. Tarification entreprise sur mesure, adaptée aux besoins du fonds.

Odin

Odin est une plateforme basée au Royaume‑Uni au service des syndications d'angels en Europe. Elle propose une tarification rapide par opération et permet aussi de créer des fund feeder vehicles pour agréger des investisseurs vers de plus grands fonds de VC.

AngelList

Pionnier du secteur, AngelList est une plateforme américaine pour le venture et l'angel investing. Sa force clé est son vaste réseau de LP, ce qui en fait un choix idéal pour les leaders de communautés centrées sur les startups tech. La plateforme est connue pour sa vitesse (mise en place en ~ 1 semaine) et sa tarification forfaitaire standardisée d'environ 8 000 $ par SPV.

Carta

Carta propose un service complet d'administration de fonds de bout en bout pour les GP professionnels et les sociétés de VC établies. La plateforme supporte des structures US et internationales (via l'acquisition de Vauban) et gère des fonds complexes et personnalisés nécessitant une administration continue. La tarification est sur devis au niveau entreprise.

Flow (Apex)

Désormais au sein d'Apex Group, Flow est une plateforme de niveau institutionnel, centrée principalement sur le marché américain. Elle vise une expérience à forte valeur pour des SPV et des fonds de grande taille avec de nombreux LP. Tarification entreprise sur mesure, en ligne avec son positionnement institutionnel.

Allocations

Allocations est une plateforme américaine mettant en avant la rapidité et la simplicité, affirmant être l'un des moyens les plus rapides de lancer un SPV. Conçue pour exécuter des deals rapidement, elle convient à ceux qui privilégient la vitesse. Modèle de tarification premium, avec un SPV standard à partir de ~ 10 000 $.

Sydecar

Sydecar est une plateforme américaine proposant une solution peu coûteuse et automatisée. Avec un minimum de ~ 4 500 $, elle convient aux nouveaux gérants sensibles aux coûts et à ceux qui exécutent de petits deals où des frais élevés seraient prohibitifs.

Securitize

Securitize est un acteur plus récent, focalisé sur la tokenisation d'actifs, et non sur la création traditionnelle de SPV. Son produit principal est la création de securities tokenisées pour permettre la détention fractionnée et offrir de la liquidité via son propre marché secondaire (ATS). Le processus est plus long (1‑3+ mois) et la tarification plus élevée et sur devis en raison de la complexité.

Tableau comparatif des prestataires SPV

Quelle est la prochaine étape pour les SPV : tendances futures

Le Special Purpose Vehicle n’est pas un outil statique ; il évolue en continu pour répondre aux nouvelles demandes du marché et aux possibilités technologiques. Les tendances émergentes indiquent un futur où les SPV seront plus intégrés technologiquement, orientés finalité et standardisés, tout en répondant à des exigences accrues de transparence.

- DAO comme véhicules d'investissement : les Decentralized Autonomous Organizations (DAO) émergent comme un nouveau mode d'organisation et de contrôle au sein d'un SPV, avec des prestataires investissant dans de nouveaux produits blockchain pour fournir ce service.

- SPV orientés ESG et impact : l'usage des SPV pour des objectifs durables ou sociaux spécifiques progresse. Cela inclut la création d'« obligations vertes » via la titrisation d'actifs comme des baux solaires, ou d'« obligations à impact social » finançant des programmes sociaux avec des rendements liés aux résultats, rendant les projets verts plus rapides à financer et plus simples à investir.

- Automatisation et gestion par IA : la technologie s'intègre aux opérations des SPV. Des algorithmes pourraient bientôt automatiser la gestion complexe des flux et le suivi de conformité, tandis que l'IA pourrait optimiser les décisions financières, réduisant potentiellement les coûts et les erreurs humaines.

- Standardisation et simplification : pour contrer la complexité, une tendance émerge vers la standardisation de la documentation des SPV. Cela inclut l'utilisation de SPV « utilitaires » pré‑établis ou de « shelf companies » permettant des mises en place plus rapides et économiques pour de nouveaux deals.

Conclusion

Pour les investisseurs et chefs de syndication souhaitant sécuriser et séparer des investissements, les SPV offrent un moyen flexible, transparent et économique de mutualiser du capital.

Sans engagement de fonds récurrents, les SPV permettent d'investir deal‑by‑deal tout en simplifiant pour les fondateurs la gestion de la cap table.

La plateforme Roundtable simplifie la création et la gestion de SPV : onboarding, conformité, reporting investisseurs et administration continue.

- Mise en place simple : de la constitution de l'entité à l'ouverture du compte bancaire, Roundtable gère chaque étape du lancement de votre SPV.

- Documents juridiques adaptés : accédez à des conventions de souscription et à des documents opérationnels rédigés par des professionnels, alignés sur les termes de votre deal.

- Conformité intégrée : KYC, AML et onboarding investisseurs sont entièrement intégrés pour une expérience fluide.

- Solutions économiques : notre plateforme réduit les coûts de mise en place et la complexité back‑office, afin de concentrer le capital sur vos investissements.

FAQ SPV

Comment mes revenus et plus‑values issus d’un SPV sont-ils imposés en France ?

Pour une personne physique, le prélèvement forfaitaire unique de 30 % s’applique par défaut aux dividendes, intérêts et plus‑values. Option possible pour le barème. Les retenues à la source étrangères donnent droit, en principe, à un crédit d’impôt dans la limite des conventions. Pour des flux US, un W‑8BEN réduit souvent la retenue à 15 %. IFI : si l’actif sous‑jacent est majoritairement immobilier, la fraction immobilière entre dans l’assiette. Éligibilité PEA/PEA‑PME : quasi systématiquement non.

Quelles obligations déclaratives en France dois‑je anticiper ?

Déclarer les revenus et retenues à la source étrangers. Déclarer, le cas échéant, les comptes financiers ou comptes d’actifs numériques ouverts à l’étranger que vous détenez, utilisez ou contrôlez. Si les titres sont tokenisés et détenus via un wallet, vérifier l’obligation de déclarer ce compte. Les entreprises doivent aussi examiner les règles anti‑délocalisation applicables.

Quelle juridiction choisir pour un SPV accessible à des Français ?

Union européenne (Luxembourg, Irlande) : compatibilité AIFMD, documentation et distribution plus simples en France, accès aisé aux banques en EUR, bonne couverture conventionnelle. États‑Unis (Delaware) : mise en place rapide, mais documentation en anglais, exigences FATCA, retenues US sur dividendes et besoin de KID PRIIPs pour une offre en UE. Règle pratique : aligner la juridiction sur la localisation des actifs et des flux, ainsi que sur les exigences de distribution en France.

Comment éviter qu’un SPV étranger soit requalifié comme résident fiscal en France ?

S’assurer que le siège de direction effective n’est pas en France. Mesures clés : administrateurs indépendants locaux, réunions et signatures dans la juridiction du SPV, comptes bancaires et comptabilité localisés, procès‑verbaux démontrant que les décisions essentielles sont prises hors de France.

Quelles règles AMF et MiFID s’appliquent si l’offre vise des résidents français ?

Classification MiFID du client (professionnel ou non professionnel). Document d’informations clés PRIIPs requis pour les clients de détail. Si le SPV constitue un FIA, obligations AIFM et notification à l’AMF pour la commercialisation en France. Les plateformes de co‑investissement qui s’adressent à des investisseurs professionnels opèrent souvent sous des régimes allégés, mais la conformité reste à vérifier au cas par cas.

Combien de temps et quels coûts prévoir, y compris le risque de change ?

Constitution : 2 à 5 jours ouvrés dans de nombreuses juridictions. Ouverture de compte et KYC : 2 à 4 semaines. Lancement complet : 20 à 45 jours. Les plateformes venture automatisées réduisent souvent à 7 à 10 jours lorsqu’elles utilisent des comptes de paiement existants. Coûts récurrents : domiciliation, administration, comptabilité, audit, banque. Si actifs en USD et investisseurs en EUR, prévoir une politique de couverture de change au niveau du SPV ou au niveau investisseur.

{{spv_banner}}

Prêt à collecter des fonds ?

Inscrivez-vous sur Roundtable et créez un SPV en quelques minutes.