Definition: Was ist ein SPV („Special Purpose Vehicle“, auch „Special Purpose Entity“, deutsch: „Zweckgesellschaft“)?

Ein Special Purpose Vehicle (SPV, „Zweckgesellschaft“) ist eine eigenständige Rechtseinheit, die von einer gründenden Organisation für ein eng umrissenes finanzielles Ziel errichtet wird. Sein Hauptzweck ist die Isolierung finanzieller Risiken eines bestimmten Projekts, wodurch Gründer die Kapitalaufnahme vereinfachen und Investoren Kapital sicher bündeln können.

Special Purpose Vehicle und Special Purpose Entity sind Synonyme und werden in diesem Artikel austauschbar verwendet. SPV bleibt der Primärbegriff.

Übersichtstabelle: SPV‑Merkmale

Warum ein SPV für Investitionen nutzen?

Seit ihren Ursprüngen in den 1980er Jahren als außerbilanzielle Rechtsstrukturen zur Isolierung finanzieller Risiken durch Ring‑Fencing von Vermögenswerten und Verbindlichkeiten gegenüber einer Muttergesellschaft wurde der SPV‑Markt 2024 auf etwa 12 Milliarden USD beziffert und soll bis 2033 auf 20 Milliarden USD wachsen (6,5% CAGR), wobei 89% der GPs für 2025 ein Wachstum der SPV‑Dealvolumina erwarten.

SPVs bieten allen Parteien einer Transaktion Vorteile: vom Risikomanagement und dem Zugang zu Deals für Investoren über administrative Vereinfachung für Gründer bis hin zu strategischer Flexibilität für Fondsmanager.

Darüber hinaus gibt es eine Reihe von SPV‑Plattformanbietern (wie Roundtable in Europa), die die Einrichtung von SPVs verschlanken und Investoren bei Setup, Investmentverwaltung und der Reduzierung administrativer Aufwände unterstützen.

Vorteile eines SPV für Investoren & Limited Partners (LPs)

Für Kapitalgeber bietet ein SPV Vermögensschutz, effiziente Kapitalbündelung und Zugang zu Sekundärmärkten.

- Zugang und Kontrolle: Ein SPV ermöglicht es Investoren, Kapital für ein einzelnes, spezifisches Unternehmen zu bündeln, das sie unterstützen möchten. Dies ist häufig mit niedrigeren Mindestbeträgen möglich und macht Venture‑Capital‑Deals zugänglicher.

- Finanzielle und steuerliche Effizienz: SPVs sind typischerweise als Pass‑Through‑Entities (z.B. LLCs oder LPs) strukturiert, was Doppelbesteuerung auf Ebene der Einheit vermeidet. Sie können in steuergünstigen Jurisdiktionen wie Luxemburg und den Cayman Islands errichtet werden.

- Kosteneffizienz: SPVs haben in der Regel geringere Einrichtungskosten und niedrigere Managementgebühren als traditionelle Fonds.

- Erhöhte Liquidität: Abhängig vom Partnerschaftsvertrag können SPV‑Investoren ihre Anteile an andere Gesellschafter oder Dritte verkaufen, was zusätzliche Realisationsmöglichkeiten eröffnet.

Vorteile eines SPV für Gründer & Zielunternehmen

Für kapitalempfangende Unternehmen liegt der Hauptvorteil eines SPV in der operativen Einfachheit und einem klareren Weg zu künftigem Wachstum.

- Vereinfachte Cap‑Table: Ein SPV für Gründer ermöglicht die Aufnahme von Kapital einer großen Gruppe individueller Investoren, während in der Kapitalisierungs‑Tabelle nur eine einzige Zeile erscheint.

- Verschlankte Administration: Das Unternehmen teilt Informationen mit einem SPV statt mit vielen Einzelinvestoren, was die Berichtslast reduziert.”.

Vorteile eines SPV für Fondsmanager, GPs & Syndicate Leads

Für Organisatoren von Investments sind SPVs ein flexibles Instrument zum Aufbau eines Track‑Records, zur Strategieumsetzung und zur Schaffung wirtschaftlicher Anreize.

- Track‑Record aufbauen: Kapital über ein Deal‑by‑Deal‑SPV einzuwerben ist häufig schneller und einfacher als das Fundraising für einen traditionellen Blind‑Pool‑Fonds, auch für neue Manager und Syndicate Leads.

- Strategisch & opportunistisch investieren: SPVs geben Fondsmanagern Flexibilität. Sie können genutzt werden, um Chancen außerhalb der spezifischen Fonds‑These oder Konzentrationsgrenzen zu verfolgen. Sie erlauben zudem die Ausübung von Pro‑Rata‑Rechten für Folgeinvestments in erfolgreiche Portfoliounternehmen, selbst wenn dem Hauptfonds das Kapital fehlt. Schließlich können sie als „Continuation Funds“ dienen, um ein erfolgreiches Asset über den ursprünglichen Fondslebenszyklus hinaus zu halten.

- Ökonomische Interessenangleichung: Die SPV‑Struktur ermöglicht es dem Organisator oder Syndicate Lead, Carried Interest zu verdienen und damit die wirtschaftlichen Interessen mit denen der Investoren auszurichten.

Welche Arten von SPV gibt es?

Alle SPVs (Zweckgesellschaften) teilen Kernmerkmale wie rechtliche Trennung und einen begrenzten Zweck, lassen sich jedoch nach ihrer Funktion in vier Haupttypen einteilen.

Investitionsvehikel {#investment-vehicles}

Als Investitionsvehikel besteht die Hauptaufgabe eines SPV darin, Kapital mehrerer Investoren zu bündeln, um eine gezielte Investition zu tätigen. Diese Struktur ist zentral für modernes Alternatives Investing.

- Dies ist der Standard für Venture‑Capital‑Deals, Angel‑Syndikate und opportunistische „Sidecar“-Investments. SPVs werden auch zur Verbriefung von Krediten, zur Ermöglichung von Co‑Investments und zur Schaffung von SPACs als schnellere Alternative zu einer traditionellen IPO genutzt.

- Sie geben Investoren Deal‑by‑Deal‑Wahlfreiheit, demokratisieren den Zugang durch niedrigere Mindestbeträge und erlauben Fondsmanagern flexible Strategien.

Projektgesellschaften

Dieser SPV‑Typ wird geschaffen, um ein konkretes, groß angelegtes und häufig gemeinschaftliches Vorhaben umzusetzen. Er fungiert als rechtliche und operative Einheit für ein einzelnes Projekt und umfasst alle damit verbundenen Aktivitäten und Finanzierungen.

- Projektgesellschaften sind zentral für Öffentlich‑Private Partnerschaften (ÖPP/PPP) bei kapitalintensiver Infrastruktur, werden zur Steuerung von Immobilienentwicklungen genutzt und als Joint Ventures gegründet, damit Unternehmen bei neuen Produkten ohne vollständige Fusion zusammenarbeiten können.

- Sie ermöglichen Partnern, Risiken zu teilen und zu tragen und verschlanken zugleich projektbezogene Finanzierung und Management.

Intermediäre SPVs

Ein intermediäres SPV fungiert als „Zwischenträger“, konzipiert, um bestimmte Vermögenswerte zu halten und sie rechtlich von der Muttergesellschaft zu trennen – zum Schutz vor Risiken und für Transaktionseffizienz.

- Diese Struktur dient dazu, für Vermögenswerte einen „bankruptcy‑remote“ Schutzschirm zu schaffen, einzelne Immobilienobjekte zu halten, um Haftung zu isolieren, und Asset‑Transfers zu vereinfachen, indem Asset und Genehmigungen in einer einzigen, veräußerbaren Einheit gebündelt werden. Häufig auch in Leveraged Buyouts (LBOs) genutzt, um Akquisitionsschulden aufzunehmen.

- Sie bietet robusten Haftungsschutz und Risikoisolation, sodass finanzielle Schwierigkeiten eines einzelnen Assets oder einer Einheit das breitere Portfolio oder die Muttergesellschaft nicht beeinträchtigen.

Jurisdiktionale Mantelgesellschaften

Dieser SPV‑Typ wird strategisch in einer bestimmten rechtlichen oder steuerlichen Jurisdiktion errichtet, um Vorteile bei Besteuerung, Vertraulichkeit oder Regulierungskonformität zu nutzen.

- Häufig in steuergünstigen Jurisdiktionen registriert, um finanzielle Ergebnisse zu optimieren. Hauptvorteile sind steuerliche Effizienz und vereinfachte Compliance für internationale oder steuerlich sensible Investoren.

- Hinweis: SPVs werden von Steuerbehörden oft genau geprüft. Sorgfältige Strukturierung und die Einbindung rechtlicher Spezialisten sind erforderlich, um Konformität sicherzustellen.

Hinweis zu SPV vs. gewöhnlicher Tochtergesellschaft

Jedes SPV kann eine Tochtergesellschaft sein, aber nicht jede Tochtergesellschaft ist ein SPV. Ein SPV zeichnet sich durch begrenzten Zweck, operative Autonomie und häufig besondere Strukturmerkmale aus (z.B. minimales Eigenkapital, unabhängige Governance), die auf außerbilanzielle Behandlung abzielen, vorbehaltlich der Konsolidierungstests nach IFRS 10 und ASC 810.

Wofür wird ein SPV eingesetzt?

Die grundlegenden Merkmale eines SPV machen es zu einem vielseitigen Instrument für Transaktionen in vielen Branchen.

SPVs für Venture Capital & Private Equity

Auf privaten Märkten helfen SPVs für Venture‑Capital‑Deals, Investments zu strukturieren, Kapital zu bündeln und Risiken Deal‑by‑Deal zu steuern.

- Gezieltes Investieren: SPVs ermöglichen es Investoren (LPs) und Angel‑Syndikaten, Kapital für ein einzelnes, spezifisches Unternehmen zu bündeln, statt in ein breites Fondsportfolio zu investieren. Das schafft direkte Auswahl und Transparenz.

- Mehr Zugang: Die Struktur erlaubt häufig niedrigere Mindestbeträge und macht wachstumsstarke Startups einem größeren Investorenkreis zugänglich. Für eine Gruppe aus Business-Angels ermöglicht sie größere Tickets und bessere Deal‑Terms.

- Strategisches Fondsmanagement: Für Fondsmanager (GPs) werden SPVs für opportunistische „Sidecar“-Investments außerhalb der Kernthese eines Fonds, für Folgeinvestments in Gewinnerunternehmen und zum Aufbau eines Track‑Records vor dem Start eines traditionellen Fonds eingesetzt.

- Vereinfachung für Gründer: Für Kapitalempfänger konsolidiert ein SPV viele Kleininvestoren zu einer einzigen Einheit auf der Cap‑Table und reduziert die Administration deutlich.

SPVs für Immobilien & Property Management

SPVs (Zweckgesellschaften) sind in modernen Immobilieninvestments üblich und werden genutzt, um Objekte effizienter und geschützter zu finanzieren, zu halten und zu managen.

- Haftungsisolation: Durch die Zuordnung jeder Immobilie zu einem separaten SPV lassen sich Haftungen isolieren. Rechtliche Ansprüche oder finanzielle Probleme einer Immobilie betreffen die übrigen Objekte im Portfolio nicht.

- Steueroptimierung: SPVs können erhebliche Steuervorteile bieten. Statt die Immobilie zu verkaufen und hohe Grunderwerb‑ oder Veräußerungssteuern auszulösen, kann der Eigentümer das SPV veräußern, das die Immobilie hält – oft mit niedrigerer Belastung aus Kapitalertragsteuer.

- Bessere Finanzierung: Ein SPV, das eine werthaltige Immobilie hält, kann bessere Kreditkonditionen auf Basis dieses Assets erhalten, ohne die Bonität der Mutter zu beeinträchtigen.

SPVs für Verbriefung & Structured Finance

Die Verbriefung stützt sich auf SPVs, um illiquide Vermögenswerte in handelbare Wertpapiere zu transformieren.

- Ein Finanzinstitut, z.B. eine Bank, verkauft einen Pool von Vermögenswerten (z.B. Hypotheken, Kredite, Forderungen) an ein SPV.

- Das SPV emittiert anschließend handelbare, durch Vermögenswerte besicherte Wertpapiere an Investoren.

- Da die Vermögenswerte im insolvenzfernen SPV isoliert sind, sind Investoren von der finanziellen Situation der Bank abgeschirmt; ihr Anspruch ist direkt an die Performance der zugrunde liegenden Assets gebunden.

SPVs für M&A & IPOs

SPVs bieten flexible Strukturen zur Ermöglichung komplexer Corporate‑Finance‑Transaktionen, einschließlich M&A und Börsengängen.

- M&A erleichtern: SPVs können als Zwischengesellschaften eingesetzt werden, um Strukturprobleme bei Übernahmen zu lösen, etwa wenn eine C‑Corporation eine S‑Corporation erwirbt.

- „Up‑C“ bei IPOs: Geht eine privat gehaltene Partnerschaft an die Börse, kann sie ein C‑Corporation‑SPV nutzen, um die Partnership‑Interessen zu halten; dieses führt dann den IPO durch.

- SPACs: Eine Special Purpose Acquisition Company (SPAC) ist ein Typ von SPV, der speziell zur Kapitalaufnahme über einen IPO gegründet wird, um ein bestehendes Privatunternehmen zu erwerben – eine schnellere Alternative zum traditionellen IPO.

Öffentlich‑Private Partnerschaften (ÖPP/PPPs)

SPVs sind ein gängiger Bestandteil öffentlich‑privater Partnerschaften, insbesondere bei groß angelegten, kapitalintensiven Infrastrukturprojekten in Europa. Die SPV‑Struktur wird vom privaten Partner oft verlangt, um die erheblichen finanziellen Risiken solcher Langfristprojekte zu absorbieren und zu steuern.

Wie steht ein SPV im Vergleich zu anderen Rechtsformen?

SPV vs SPAC

Kurzüberblick für deutsche Anleger: Eine Special Purpose Acquisition Company (SPAC) ist ein spezialisierter Typ von SPV, doch die unterschiedlichen Ziele führen zu sehr verschiedenen Strukturen und Abläufen.

SPV vs Investmentfonds

Beide sind Investitionsvehikel, doch Struktur und Zweck eines SPV unterscheiden sich deutlich von einem traditionellen Investmentfonds wie Venture‑Capital‑ oder Private‑Equity‑Fonds. Ein SPV bietet einen gezielten Single‑Deal‑Ansatz mit höherer Investorenentscheidung, während ein Fonds ein langfristiges, diversifiziertes Portfolio bereitstellt, das von einem General Partner (GP) gemanagt wird.

Vorteile eines SPV

Ein SPV bietet konstruktionsbedingt einen Rahmen zur Risikoisolation, zur Optimierung finanzieller Ergebnisse und zur Schaffung flexibler, maßgeschneiderter Investitionsmöglichkeiten für Investoren, Gründer und Fondsmanager.

- Risikoisolation und Haftungsschutz: Der primäre Vorteil eines SPV ist der Schutz der Muttergesellschaft bzw. des Hauptfonds vor finanziellen Risiken und rechtlichen Haftungen eines bestimmten Projekts. Als „bankruptcy‑remote entity“ kann es weiter operieren, selbst wenn die Mutter insolvent würde – ideal für risikoreiche Vorhaben.

- Steuerstrategie: SPVs können steuerliche Vorteile bieten, oft über eine Pass‑Through‑Struktur, die Doppelbesteuerung auf Ebene der Einheit vermeidet. Sie lassen sich gezielt einsetzen, um Steuern auf bestimmte Transaktionen, z.B. Immobilienverkäufe, zu minimieren und können in vorteilhaften Jurisdiktionen etabliert werden, um die Gesamtsteuerlast zu senken.

- Investoren‑Zugang und Kontrolle: Für Investoren bieten SPVs Transparenz und aktive Entscheidungen auf Deal‑by‑Deal‑Basis – ein Kontrollniveau, das in traditionellen Fonds unüblich ist. Die Struktur ermöglicht zudem niedrigere Mindestbeträge und macht Alternative Assets einem breiteren Kreis zugänglich.

- Strategische Vorteile für Gründer und GPs: Gründer profitieren von einer vereinfachten Cap‑Table, da viele Investoren in einer Einheit konsolidiert werden. Für neue Fondsmanager (GPs) sind SPVs ein wirksames Instrument zum Aufbau eines Investment‑Track‑Records vor einem größeren, traditionellen Fonds.

- Finanzielle und operative Effizienz: Die SPV‑Struktur verschlankt komplexe Transaktionen wie Projektfinanzierungen oder Asset‑Transfers und reduziert administrativen Aufwand. Durch die Isolation spezifischer Assets verbessert sie den Zugang zu Kapital und erleichtert bessere Finanzierungskonditionen.

Im Vergleich zu traditionellen Fonds sind SPVs häufig schneller und kostengünstiger aufzusetzen und zu betreiben – insbesondere mit einem spezialisierten Partner wie Roundtable.

Nachteile eines SPV

Trotz ihres Nutzens bringen SPVs spezifische Herausforderungen mit sich – von inhärenter Komplexität und operativen Kosten bis hin zu Regulierungsänderungen und potenziellem Missbrauch.

- Komplexität und Intransparenz: SPV‑Strukturen können sehr komplex sein, was es selbst für Investoren und Sponsoren erschwert, die zugrunde liegenden finanziellen Risiken vollständig zu erfassen. Diese Komplexität kann zu mangelnder Transparenz und zu Bewertungsherausforderungen der im Vehikel gehaltenen Assets führen und auferlegt allen Parteien erhebliche Due‑Diligence‑Pflichten.

- Regulatorische Prüfung: Merkmale, die SPVs nützlich machen – rechtliche Trennung und Intransparenz – können ausgenutzt werden. Historisch wurden sie in prominenten Fällen missbraucht, um Schulden zu verbergen und Gewinne aufzublähen. Auch aggressive internationale Strukturen zur Steuervermeidung sind möglich, was verstärkte Prüfungen durch globale Institutionen ausgelöst hat.

- Operative Risiken und Gegenparteirisiken: Einrichtung und Management eines SPV erfordern erhebliche Kosten, Zeit und administrativen Aufwand. Das Vehikel ist zudem von externen Parteien wie Servicern und Administratoren abhängig; der Ausfall einer Schlüsselgegenpartei kann Cashflows stören und erhebliche operative oder Marktrisiken verursachen.

- Regulierungsrisiko: SPVs sind anfällig für Veränderungen im rechtlichen und finanziellen Umfeld. Neue Rechnungslegungsstandards, sich entwickelnde Steuergesetze (wie BEPS‑Initiativen) oder strengere Finanzregulierung (wie AIFMD) können neue Kosten und Compliance‑Lasten auferlegen und die wirtschaftliche Tragfähigkeit eines SPV über Nacht verändern.

Wie funktioniert ein SPV?

Grundkonzepte eines SPV

- Eigenständige Rechtspersönlichkeit: Ein SPV verfügt über einen eigenen Rechtsstatus, getrennt von seinem Gründer. Es hält eigenes Vermögen, geht Verbindlichkeiten ein, schließt Verträge und führt eine separate Bilanz – grundlegend für seine Funktionsweise.

- Begrenzter Zweck: Ein SPV ist eine „abgegrenzte Organisation“, die für einen singulären, spezifischen Zweck geschaffen wird. Gesellschaftsunterlagen beschränken die Aktivitäten strikt auf das vorgegebene Ziel, z.B. das Halten eines bestimmten Assets; so werden sachfremde Schulden oder Geschäftszweige verhindert.

- Insolvenzferne: Ziel der Struktur ist es, das SPV „bankruptcy‑remote“ auszugestalten. Das isoliert die Vermögenswerte des SPV von Gläubigern der Mutter im Insolvenzfall – und umgekehrt. Hinweis: „remote“ bedeutet nicht „immun“ – in Ausnahmefällen kann ein Gericht die Trennung anfechten.

- Maßgeschneiderte Kapitalstruktur: Zur Stärkung der Unabhängigkeit hat ein SPV oft eine maßgeschneiderte Kapitalstruktur mit minimalem Eigenkapital. In einer „Orphan“-Struktur kann das Eigentum von einem unabhängigen Dritten, etwa einem Trustee, statt vom Sponsor gehalten werden.

- Definierte Lebensdauer: Viele SPVs sind temporär und lösen sich bei Zweckerfüllung auf, z.B. nach Projektabschluss oder Rückzahlung einer Finanzierung. Andere bestehen fort, bleiben jedoch strikt auf das ursprüngliche Vorhaben beschränkt.

Übliche Rechtsformen von SPVs

Ein SPV (Zweckgesellschaft) ist keine starre Einheitsstruktur – es kann in verschiedenen Rechtsformen errichtet werden, die sich in wichtigen Finanzjurisdiktionen in Europa, den USA und Offshore‑Zentren finden.

Weitere Informationen zu SPV‑Formen nach Region finden Sie im folgenden Abschnitt.

Zentrale Akteure in einem SPV

Ein erfolgreiches SPV stützt sich auf ein Netzwerk von Beteiligten, die jeweils spezifische Rollen übernehmen, damit das Vehikel wirksam strukturiert, finanziert und verwaltet wird.

- Sponsor (oder Muttergesellschaft): Die Organisation, die das SPV gründet. Hauptmotivation ist die Isolierung der finanziellen Risiken eines spezifischen Projekts von der eigenen Bilanz.

- Investoren (oder Limited Partners): Personen oder Unternehmen, die dem SPV Kapital bereitstellen und dafür eine Beteiligung erhalten. Ziel ist ein gezieltes Exposure zu einer bestimmten Investitionsmöglichkeit, oft mit niedrigeren Mindestbeträgen und mehr Deal‑by‑Deal‑Kontrolle als bei einem traditionellen Fonds.

- Manager (GP oder Syndicate Lead): Person oder Unternehmen, das den Deal sourct, das SPV organisiert und im Namen der Investoren managt. Verantwortlich für alle operativen Aspekte – von Investitionsentscheidungen bis zur Investorenberichterstattung – und vergütet über Management Fees und Carried Interest (Gewinnbeteiligung).

- Zielunternehmen: Das Unternehmen, das die Investition vom SPV erhält. Für Gründer ist der Hauptvorteil eine vereinfachte Kapitalisierungs‑Tabelle, da das SPV viele Einzelinvestoren zu einer Position bündelt und so die Administration reduziert.

- Dienstleister: Ein Netzwerk von Fachleuten liefert essenzielle Unterstützung. Dazu zählen Kanzleien für die rechtliche Strukturierung, Steuerberater/Wirtschaftsprüfer für Tax und Financial Reporting, Banken zur Verwahrung von Geldern sowie spezialisierte SPV‑Administratoren für Backoffice und Compliance.

- Aufsichtsbehörden: Behörden (z.B. die SEC in den USA) setzen den rechtlichen Rahmen für SPVs. Sie setzen Wertpapier‑ und Steuergesetze durch und begrenzen oft Zahl und Typ der Investoren, die an einer Platzierung teilnehmen dürfen. und mehr Deal‑für‑Deal‑Kontrolle als ein traditioneller Fonds bietet.

Rechtsformen für SPVs (Zweckgesellschaften) nach Ländern

SPVs in Deutschland

Die SPV‑Landschaft in Deutschland ist geprägt von klar definierten Kapital‑ und Personengesellschaftsformen, mit Fokus auf ausgeprägte Haftungsbeschränkung. Wesentliche Strukturen sind:

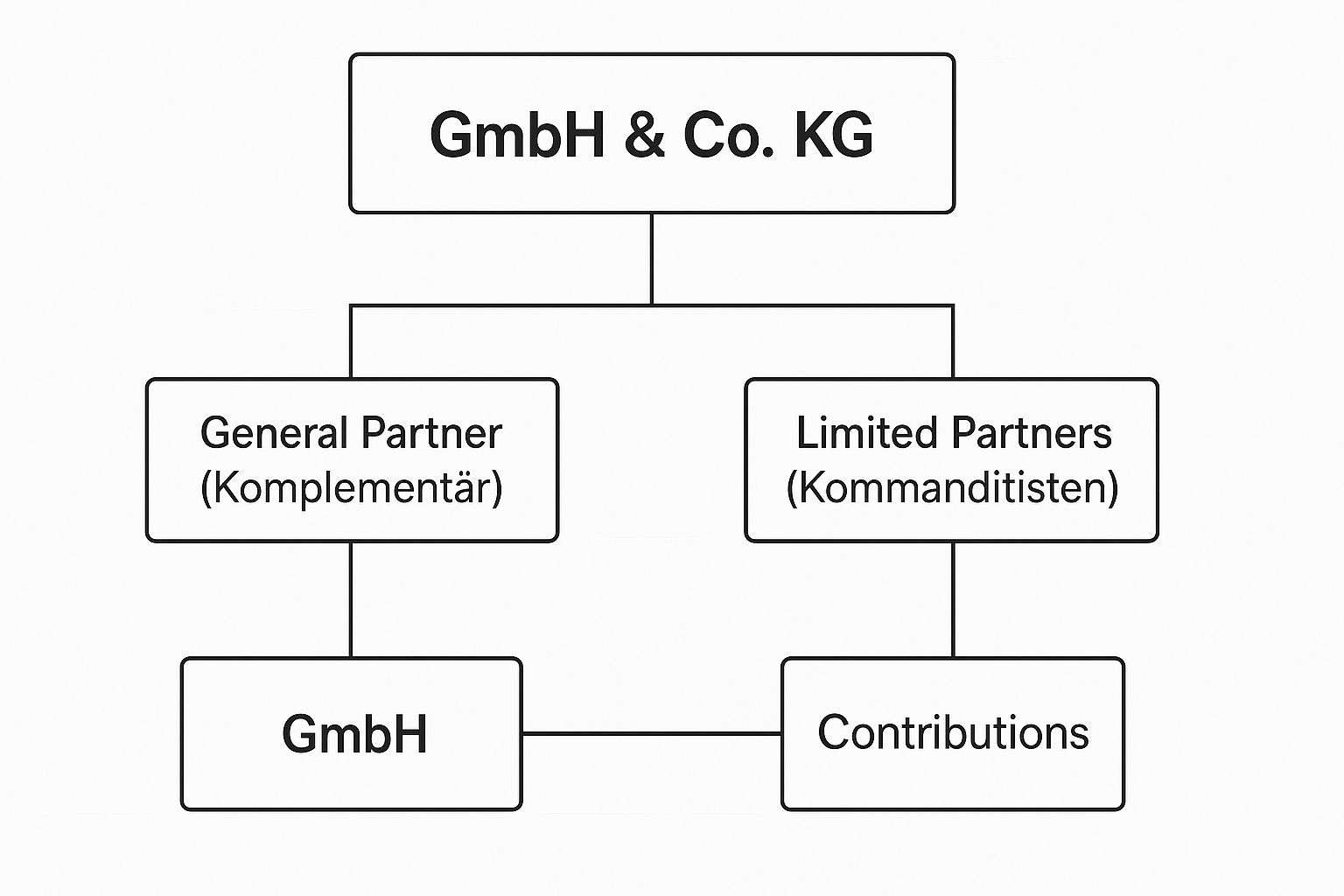

Gesellschaft mit beschränkter Haftung (GmbH): Die gängigste Form für ein projektspezifisches SPV (Projektgesellschaft); sie bietet beschränkte Haftung, unterliegt jedoch der Körperschaftsteuer und erfordert ein Mindestkapital von €25,000.

GmbH & Co. KG: Eine beliebte Kommanditgesellschaft, bei der eine GmbH als Komplementär fungiert. Diese Struktur erreicht insgesamt beschränkte Haftung und behält zugleich die steuerliche Durchleitung einer Personengesellschaft.

SPVs im Vereinigten Königreich

Das Vereinigte Königreich bietet mehrere unterschiedliche Rechtsformen für SPVs, von klassischen Kapitalgesellschaften bis zu steuerlich transparenteren Personengesellschafts‑ und Trust‑Gestaltungen. Wesentliche Strukturen sind:

- Private Limited Company (Ltd): Die häufigste SPV‑Form, mit beschränkter Haftung, jedoch UK Corporation Tax unterliegend und mit mehr Compliance als US‑LLCs.

- Private Fund Limited Partnership (PFLP): Eine gängige, steuerlich transparente Wahl für britische Venture‑Capital‑SPVs; erfordert jedoch einen regulierten Manager und hat höhere Administrationskosten.

- Bare Trust: Eine einfache, kostengünstige Nominee‑Struktur, bei der der Trustee Anteile für Begünstigte hält. Steuerlich transparent und oft als unregulierte Alternative zur Personengesellschaft genutzt. Außerdem der einzige UK‑SPV‑Typ, der Investoren EIS‑, SEIS‑Steuererleichterungen ermöglicht.

SPVs in Frankreich

In Frankreich können SPVs über verschiedene Kapital‑ und Personengesellschaftsformen strukturiert werden, mit einer zunehmenden Präferenz für flexiblere Kapitalgesellschaften. Zudem gibt es hochspezialisierte, insolvenzferne Verbriefungsvehikel. Wesentliche Strukturen sind:

- Société par Actions Simplifiée (SAS): Eine zunehmend beliebte, flexible Kapitalgesellschaft mit beschränkter Haftung und großer Freiheit in der Governance.

- Société Civile (SC): Eine steuerlich transluzide Personengesellschaft (Besteuerung auf Ebene der Investoren statt der Gesellschaft), häufig in der Immobilienpraxis, wobei die Partner unbeschränkt für die Verbindlichkeiten haften.

- Organisme de Titrisation (OT): Ein spezialisiertes, steuereffizientes Vehikel für Verbriefungen. In der Fondsform (FCT) hat es keine Rechtspersönlichkeit, ist jedoch kraft Gesetzes insolvenzfern.

SAS vs SC für SPVs

Roundtable bietet in Frankreich sowohl Société par Actions Simplifiée (SAS) als auch Société Civile (SC) als primäre SPV‑Strukturen an, aufgrund ihrer steuerlichen Transluzenz, d.h. das SPV selbst wird nicht auf Gesellschaftsebene besteuert. Stattdessen werden Gewinne und Veräußerungsgewinne einmalig direkt bei den Investoren gemäß deren persönlichem Steuerregime besteuert. Diese Struktur vermeidet die Doppelbesteuerung, die bei klassischen Kapitalgesellschaften häufig vorkommt, sodass Investoren meist einen größeren Anteil der Nettorenditen behalten.

Mehr zur französischen SPV‑Besteuerung

SPVs in Luxemburg

Als bedeutender europäischer Finanzplatz bietet Luxemburg eine Vielzahl von SPV‑Strukturen, die wegen ihrer Flexibilität und Steuereffizienz für Holdings und Alternative Investment Funds bevorzugt werden und Zugang zu europäischen Märkten eröffnen.

- Société à responsabilité limitée (SARL): Die am häufigsten genutzte Form für Investment‑SPVs und Holdings; sie bietet beschränkte Haftung bei einem Mindestkapital von €12,000.

- Société en commandite spéciale (SCSp): Eine sehr flexible Sonder‑Kommanditgesellschaft ohne eigene Rechtspersönlichkeit. Vollständig steuertransparent und zunehmend beliebt für Alternative Investment Funds.

- SCS und SCA: Société en commandite simple (SCS) ist eine steuertransparente Kommanditgesellschaft, während die Société en commandite par actions (SCA) eine Kommanditgesellschaft auf Aktien ist und Merkmale von Kapital‑ und Personengesellschaften verbindet.

SPVs in Spanien

In Spanien ist das Special Purpose Vehicle (SPV) ein gängiges Instrument für ausländische Investoren, typischerweise als Tochtergesellschaft eines ausländischen Unternehmens gegründet. Seine Struktur soll Vermögenswerte absichern und die spanische Einheit von finanziellen Schwierigkeiten der Muttergesellschaft isolieren, mit einem Schwerpunkt auf Verbriefungstransaktionen. Wesentliche in Spanien für SPVs genutzte Strukturen sind:

- Sociedad Anónima (S.A.): Das Pendant zur Corporation; wird typischerweise für große oder komplexe Verbriefungen mit zahlreichen Vermögenswerten verwendet.

- Sociedad de Responsabilidad Limitada (S.L.): Ähnlich einer LLC; wird generell für Transaktionen mit geringerer Anzahl an Vermögenswerten genutzt.

- Fideicomiso (Trust): Eine sehr gebräuchliche SPV‑Struktur, bei der Vermögenswerte in einem Trust gehalten werden, der Wertpapiere direkt an Investoren ausgibt.

SPVs in den Vereinigten Staaten

Die USA bieten ein hochentwickeltes und flexibles Umfeld für SPVs (Zweckgesellschaften), wobei Delaware wegen seines robusten Gesellschaftsrechts der bevorzugte Gründungsstaat ist. Die Wahl der Rechtsform wird typischerweise durch das Bedürfnis bestimmt, starken Haftungsschutz mit steuerlicher Durchleitungswirkung zu kombinieren. Wesentliche Strukturen sind:

- Gesellschaft mit beschränkter Haftung (LLC): Die beliebteste Wahl für Venture‑Capital‑, Immobilien‑ und Private‑Equity‑SPVs, mit hoher vertraglicher Flexibilität.

- Limited Partnership (LP): Eine verbreitete Struktur für Investmentfonds und internationale Deals, die Investoren eine beschränkte Haftung bietet.

- Trusts und Corporations: Für speziellere Zwecke, etwa Verbriefungen (Trusts) oder als "Blocker"‑Gesellschaften für steuerlich sensible Investoren (C‑corps). Die Aufsicht liegt primär bei der SEC. SPVs müssen die Wertpapiergesetze einhalten, die häufig die Anzahl der Investoren begrenzen und verlangen, dass es sich um "accredited investors" handelt.

Vergleichstabelle SPV‑Strukturen nach Region

Rechnungslegung, Steuern und Regulierung für SPV

Die Einrichtung eines SPV erfordert die Berücksichtigung zahlreicher steuerlicher, rechnungslegungsbezogener und regulatorischer Aspekte. Diese Regeln variieren je nach Jurisdiktion und Struktur erheblich. Die richtigen strategischen Entscheidungen erfordern sorgfältige Planung und fachkundige Beratung, damit das Vehikel seinen Zweck erfüllt, ohne Haftungsrisiken zu erzeugen.

Steuerliche Aspekte für SPVs

Die steuerliche Behandlung eines SPV ist ein wesentlicher Treiber für seine Struktur, aber auch eine bedeutende Risikobquelle, wenn sie nicht korrekt gemanagt wird.

- Besteuerung der Einheit: Der Default‑Steuerstatus des SPV ist eine grundlegende Weichenstellung. Viele SPVs sind als Durchleitungsentitäten strukturiert (z.B. SC oder SCSp), bei denen die Einheit nicht direkt besteuert wird, sondern die Investoren.

- Jurisdiktion: Die Wahl der Jurisdiktion kann erhebliche Steuerfolgen haben. SPVs werden häufig in steuergünstigen Standorten errichtet; das erfordert jedoch sorgfältige Planung für Quellensteuern und internationale Meldepflichten wie FATCA.

- Transaktionsteuern: Bestimmte Transaktionen, etwa der Verkauf von im SPV gehaltenen Immobilien, lassen sich steueroptimal strukturieren; die Umsetzung erfordert jedoch spezifische Expertise.

Rechnungslegung & Reporting für SPVs

Ordnungsgemäße Rechnungslegung ist zentral für Transparenz und zur Vermeidung von SPV‑Missbrauch, wie historische Unternehmensskandale zeigen. Ein klares, compliance‑konformes Finanzbild zu erhalten, ist eine kritische Daueraufgabe.

- Getrennte Finanzunterlagen: Ein SPV muss eigene Bücher, Aufzeichnungen, Vermögenswerte und Verbindlichkeiten getrennt vom Sponsor führen.

- Off‑Balance‑Sheet‑Behandlung: Auch wenn SPVs außerhalb der Sponsor‑Bilanz gehalten werden können, unterliegt dies heute strengerer Prüfung und erfordert sorgfältige Offenlegung, um keine wesentlichen Informationen vor Investoren zu verbergen.

- Kostenallokation: Aufseher wie CSSF und AFM setzen die korrekte Zuordnung von Kosten zwischen SPV und dessen Managern als Prüfungsschwerpunkt durch; Verstöße führen zu erheblichen Sanktionen.

Rechtlicher & regulatorischer Rahmen

SPVs agieren nicht im luftleeren Raum; sie unterliegen einem Geflecht von Anforderungen für Gründung und Betrieb. Diese lassen sich in drei Dimensionen gliedern:

1. Aufsicht

- Wertpapiergesetze: In den meisten Jurisdiktionen müssen SPVs, die Wertpapiere ausgeben, strenge Vorschriften einhalten (z.B. Law No. 88-121 in Frankreich) dazu, wie Kapital eingeworben werden darf und wer investieren darf.

- Investorengrenzen: Angebote sind häufig auf accredited bzw. anderweitig sachkundige Investoren beschränkt, zudem kann es Grenzen für die Zahl der Investoren geben.

- Laufende Compliance: Aufseher verlangen zudem fortlaufende Meldungen wie KYC/AML‑Prüfungen, State Franchise Taxes, Registered‑Agent‑Gebühren und weitere Offenlegungen.

2. Gesellschaftsrecht

- Rechtsform: Die Wahl der Einheit (z.B. SAS, SC, SCSp) bestimmt Governance‑Regeln, Haftung und Reportingpflichten. Diese Entscheidung prägt sowohl die interne Funktionsweise des SPV als auch dessen aufsichtsrechtliche Behandlung.

3. Steuerlich

- Steuerliche Behandlung: SPVs werden oft steuertransparent gestaltet, sodass Gewinne und Veräußerungsgewinne nur einmal auf Ebene der Investoren besteuert werden. Die Behandlung variiert jedoch stark zwischen Jurisdiktionen; grenzüberschreitende Investoren müssen die steuerlichen Implikationen in jedem relevanten Land prüfen.

Die Vielzahl der Variablen macht professionelle Unterstützung essenziell. Plattformen wie Roundtable sind darauf ausgelegt, diese Anforderungen zu managen und die rechtlichen, steuerlichen und administrativen Lasten zu übernehmen, damit sich Gründer und Investoren auf den Deal konzentrieren können.

SPV Best Practices

Ein belastbares SPV sollte stets mit Unterstützung erfahrener Rechts‑, Steuer‑ und Administrationsspezialisten konzipiert werden; die folgenden Best Practices sind ein Ausgangspunkt.

- Rechtliche und strukturelle Solidität: Die Verfassungsdokumente eines SPV sollten einen engen, beschränkten Zweck festschreiben, um unvorhergesehene Haftungen zu vermeiden. Die Jurisdiktionswahl ist kritisch und sollte auf Investorenerfahrung und Rechtsprechung beruhen, nicht nur auf Steuersätzen.

- Robuster Vertragsrahmen: "non‑petition"‑ und "limited‑recourse"‑Sprache in allen Verträgen prüfen, um zu verhindern, dass Gläubiger Insolvenzanträge gegen das SPV stellen. Von Tag eins an sollten die Verträge Exit‑Mechaniken, Payment Waterfalls und Abwicklungsprozesse klar dokumentieren, um spätere Blockaden zu vermeiden.

- Operative Integrität: Strikte operative Trennung vom Sponsor wahren, mit separaten Bankkonten, Büchern und Aufzeichnungen. Wo möglich, Back‑Office‑Prozesse über integrierte Plattformen automatisieren, um Kosten und Administration effektiv zu steuern.

- Transparente Berichte und Compliance: Einen fixen Zeitplan für geprüfte, investorentaugliche Berichte etablieren. Strenge AML/KYC‑Workflows für alle Investoren sind essenziell; zudem laufend sich entwickelnde Vorschriften wie SEC‑ und EU‑Regeln verfolgen, um laufende Compliance sicherzustellen.

- Proaktives Risikomanagement: Vor dem Start Legal Opinions zur Bestätigung der Insolvenzentfernung des SPV sichern. Ein lebendes Risikohandbuch sollte von Beginn an verankert sein, alle Gegenparteien kartieren und Stresstests durchführen, um Abhilfemaßnahmen für potenzielle Krisen vorab zu vereinbaren.

SPV Risiken und Herausforderungen

Auch ein korrekt strukturiertes SPV bringt Herausforderungen mit sich, die sorgfältiges Management erfordern. Dies gilt besonders für Steuern, Rechnungslegung und Regulierung, wo Pflichten fortlaufend sind und Sanktionen bei Non‑Compliance erheblich ausfallen können.

Steuerliche Risiken bei SPVs

SPVs erzeugen spezifische grenzüberschreitende und Compliance‑Risiken, die ohne proaktives Management die Renditen der Investoren beeinträchtigen können.

- Quellensteuer: In grenzüberschreitenden Strukturen besteht ein erhebliches Risiko, dass Quellensteuern auf mehreren Ebenen erhoben werden, sowohl zwischen dem Startup und dem SPV als auch zwischen dem SPV und seinen Investoren, was die Nettorenditen deutlich reduzieren kann.

- Internationale Meldungen: Der Einsatz von Offshore‑SPVs kann komplexe US‑Meldepflichten für amerikanische Investoren auslösen, etwa nach dem Foreign Account Tax Compliance Act (FATCA) und den Regeln zu Controlled Foreign Corporation (CFC).

- Compliance‑Last: Jedes SPV benötigt eine eigene Tax Identification Number (TIN) und muss in der Regel eigene Bundes‑ und Bundesstaaten‑Erklärungen abgeben, was die Administration zusätzlich verkompliziert.

Herausforderungen in Rechnungslegung und Reporting

Die finanzielle Trennung, die SPVs nützlich macht, erzeugt zugleich rechnungslegerische Herausforderungen und erfordert Transparenz sowie strenge Aufsicht, um Missbrauch zu verhindern.

- Potenzial zur Verschleierung von Finanzdaten: Historisch wurden SPVs missbraucht, um Unternehmensschulden zu verbergen und Erträge zu fingieren. Dieses Risiko erfordert umfassende Due Diligence der Finanzdaten sowohl des SPV als auch des Sponsors, nicht nur eines von beiden.

- Prüffokus auf Kostenallokation: Aufseher wie die SEC achten zunehmend darauf, wie Kosten zwischen SPV und Managern zugeordnet werden. Eine falsche Belastung bestimmter Kosten beim SPV kann zu behördlichen Bußgeldern führen.

- Getrennte Aufzeichnungen wahren: Obwohl für Compliance essenziell, ist die Führung eines vollständigen und korrekten Satzes von Büchern und Aufzeichnungen getrennt vom Sponsor eine erhebliche, andauernde operative Herausforderung.

Aufsichts‑ und Governance‑Risiken

SPVs operieren in einem strengen und vielseitigen aufsichtsrechtlichen Rahmen; daraus ergeben sich Risiken in Bezug auf Compliance, Investorenrechte und Governance.

- Investorengrenzen: Vorschriften in Jurisdiktionen wie den USA setzen klare Grenzen für Zahl und Typ der Investoren, die ein SPV aufnehmen darf; die meisten Angebote sind auf "accredited investors" beschränkt.

- Begrenzte Investorenrechte: LPs in einem SPV haben typischerweise keine direkten Stimm‑ oder Informationsrechte in der Zielgesellschaft. Ihre Rechtsbeziehung besteht zum SPV‑Manager, der die offizielle Aktionärsstellung hält.

- Anreizfehlanpassungen: Ein Interessenkonflikt kann entstehen, wenn ein Manager Carried Interest auf einen SPV‑Deal verdient, ohne Kapital des Hauptfonds zu investieren; das primäre finanzielle Risiko tragen dann die LPs.

- Laufende Compliance‑Last: SPVs unterliegen fortlaufenden Pflichten, darunter bundesstaatliche Franchise Taxes, Registered‑Agent‑Gebühren und Wertpapiermeldungen; Verstöße werden sanktioniert.

Häufige SPV‑Fallstricke

Die Komplexität von SPVs schafft Fehlerpotenzial. Mängel in der Rechtsstruktur, finanzielles Missmanagement oder Compliance‑Lücken können den Zweck des Vehikels unterlaufen und zu finanziellen Verlusten oder behördlichen Sanktionen führen.

Strukturelle & rechtliche Mängel

- Unvollkommene Übertragung von Vermögenswerten: Ist eine Übertragung nicht als hieb‑ und stichfester "true sale" strukturiert, können Gerichte Vermögenswerte in die Sponsor‑Masse zurückholen und den Schutz des SPV aushebeln.

- Schwache Trennung: Vermischung von Zahlungsmitteln oder gemeinsame Büromaterialien können Aufseher zur Annahme veranlassen, dass das SPV nicht wirklich getrennt ist, wodurch die Rechtsstruktur kollabiert.

- Fehlendes unabhängiges Veto: Ohne eine neutrale Leitungsperson, deren Zustimmung für einen Insolvenzantrag erforderlich ist, könnte der Sponsor einseitig für das SPV Insolvenz anmelden.

- Implizite Sponsorunterstützung: Jede Hintertür‑Zusicherung oder Garantie des Sponsors kann die finanzielle Unabhängigkeit und Risikoisolation des SPV untergraben.

Finanzielle & operative Fallstricke

- Intransparente Investorendisclosures: Fehlende volle Transparenz zu zugrunde liegenden Vermögenswerten, Fees und Side Letters kann zu Vertrauensverlust und potenziellen Haftungen führen.

- Over‑Leverage: Zu hohe Verschuldung oder Fristentransformation bei Verbindlichkeiten kann während der Amortisation zu Bedienungsdefiziten führen.

- Versteckte Kosten: Eine zu knapp bemessene Budgetierung für den gesamten Lebenszyklus von Administration, Audit und Steuern schmälert letztlich die Nettorenditen der Investoren.

- Unzutreffende Zeitpläne: Die Unterschätzung des Zeitbedarfs für Essentials wie Investor‑KYC und Kontoeröffnung kann kritische Funding‑Verzögerungen oder Bridge‑Funding‑Kosten verursachen.

- Vergessener Exit‑Plan: Ohne klaren Plan oder Rückstellungen für die Abwicklungsphase kann eine "Zombie"‑Einheit entstehen, die unnötige Steuern und Fees auslöst.

Governance‑ & Compliance‑Probleme

- Interessenkonflikte: Wenn ein Sponsor zugleich als Asset Manager agiert und Firewalls fehlen, führt dies zu Fehlanreizen und Qualitätsdrift der Assets.

- Compliance‑Lücken: Fehler in KYC/AML‑ und Investor‑Akkreditierungs‑Workflows können Funding‑Verzögerungen und erhebliche Bußgelder auslösen.

- Waterfall‑ & Payment‑Fehler: Fehlzuordnungen bei Ausschüttungen können teure Restatements erzwingen und die Glaubwürdigkeit bei Investoren beschädigen. Vertrauen und potenzielle Haftungen.

SPV‑Fallstudien

SPVs (Zweckgesellschaften) sind heute ein fester Bestandteil der Investmentlandschaft; Fonds nutzen SPVs, um ihre Exposure gegenüber neuen Feldern und Unternehmen zu steuern.

Fallstudie zu SPVs für Gründer: Pletors strategische Angel‑Runde

Für seine erste Finanzierungsrunde über €1,5 million benötigte das KI‑Startup Pletor eine diverse Gruppe internationaler Angel‑Investoren mit tiefem Know‑how in Marketing, Design und KI.

- Die Herausforderung: Die Gründer wollten ein Dutzend strategischer Angels aus Frankreich, Deutschland, dem Vereinigten Königreich und Spanien onboarden. Die Einzelabwicklung hätte erhebliche administrative und rechtliche Hürden geschaffen und vom Kerngeschäft abgelenkt.

- Die SPV‑Lösung: Pletor nutzte Roundtable, um ein einziges SPV zu errichten, das alle Angel‑Investoren bündelt. So konnten die Gründer Zusagen leicht nachverfolgen, und der gesamte Prozess für Investoren wurde verschlankt; Onboarding und Signaturen erfolgten digital auf einer Plattform.

- Das Ergebnis: Mit dem SPV gewann Pletor strategische High‑Value‑Investoren ohne administrativen Mehraufwand. Die Gründer hielten eine saubere Cap Table und konnten sich auf Investor Relations und das Skalieren des Geschäfts konzentrieren statt auf Papierarbeit.

Mehr über Pletors SVP‑Strategie lesen

Fallstudie SPVs für Investment‑Clubs: Super Capital skalieren

Super Capital, eine französische Investment‑Community mit über 1,000 aktiven Mitgliedern, nutzt SPVs, um Frühphasen‑Tech‑Investments zu strukturieren und den Betrieb zu skalieren.

- Die Herausforderung: Super Capital wollte die Community ausbauen und die durchschnittliche Investmentgröße erhöhen, um auf der Cap Table von Startups stärker zu wirken. Dafür brauchte es eine Plattform, die eine große, heterogene Investorengruppe steuert und den Deal‑by‑Deal‑Prozess schlank hält.

- Die SPV‑Lösung: Das Unternehmen nutzt Roundtable, um SPVs für spezifische Deals zu schaffen und der Community Chancen anzubieten, selbst wenn ein Deal nicht in die These des Hauptvehikels passt. So entsteht Flexibilität, und einzelne Mitglieder können in Deals investieren, für die sie brennen.

- Das Ergebnis: Mit der SPV‑Struktur von Roundtable kann Super Capital seine große Community managen, Deal‑by‑Deal effizient organisieren und anstreben, die typische Dealgröße von ~€100k auf über €300k zu verdreifachen. Die Plattform liefert Transparenz und Struktur, um das community‑getriebene Modell zu professionalisieren.

Erfahren Sie mehr über Super Capitals Ansatz zu SPVs für Investment‑Clubs

Fallstudie SPVs für Fondsmanager: Better Angles flexibles Syndikatmodell

Better Angle, ein französisches Community‑Investmenthaus, nutzt neben seinen Flaggschifffonds ein Deal‑by‑Deal‑SPV‑Modell, um die Flexibilität zu erhöhen und seinem Netzwerk von über 200 Unternehmern mehr Opportunities zu bieten.

- Die Herausforderung: Investitionen in spezialisierte oder sensible Sektoren, etwa Defense Tech, passten nicht zur breiteren Community. Zugleich sollten bestehende LPs ihre Exposure zu Top‑Unternehmen im Hauptfonds erhöhen können.

- Die SPV‑Lösung: Better Angle nutzt Roundtable für Deal‑by‑Deal‑SPV‑Syndikate. Interessierte Investoren können in spezialisierte Deals einsteigen, ohne die Kernfonds zu berühren. Fonds‑LPs können so bei ausgewählten Opportunitäten "nachlegen".

- Das Ergebnis: Roundtables Plattform übernimmt die operative Last von Onboarding und KYC bis Compliance. Better Angle erhält Flexibilität für maßgeschneiderte Deals, stärkt die Community und schließt Transaktionen deutlich schneller ab – im Schnitt drei Deals pro Monat.

Mehr über Better Angles SPV‑Modell für Syndikate lesen

Fallstudie SPV für internationale Angels: Pruna AIs globale Ausrichtung

Für seine $6,5 million Seed‑Runde nutzte das deutsch‑französische Startup Pruna AI ein Roundtable‑SPV, um strategische Angel‑Investoren weltweit zu gewinnen.

- Die Herausforderung: Etwa ein Dutzend strategischer Angels aus mehreren Ländern sollte onboardet werden; Einzelabwicklung wäre wegen Deutschlands bürokratischem Fundraising‑Prozess ein logistischer „Albtraum“.

- Die SPV‑Lösung: Über Roundtable wurde ein einziges, Luxemburg‑basiertes SPV errichtet, das alle internationalen Investoren bündelt. Das verschlankte grenzüberschreitende Formalitäten und vereinfachte den Gesamtprozess.

- Das Ergebnis: Das SPV ermöglichte ein schnelleres, reibungsloseres und effizienteres Fundraising für das Pruna‑AI‑Team, seine Anwälte und Angels. Roundtable übernahm den administrativen Aufwand, sodass sich die Gründer auf die Auswahl der richtigen strategischen Partner konzentrieren konnten.

Mehr über Prunas Angel‑Syndikat‑SPV lesen

So richten Sie Ihr SPV ein

Die Einrichtung eines SPV (Zweckgesellschaft) erfordert strategische Entscheidungen – vom Ort der Gründung bis zur Kapital‑ und Aktienstruktur –, die Erfolg Ihrer Investition und potenzielle Renditen beeinflussen können. Zu verstehen sind insbesondere:

- Vorgründungsplanung

Bevor rechtliche Dokumente eingereicht werden, bestimmt die Grundlage des SPV alle weiteren Schritte. Wesentliche strategische Entscheidungen sind:

- Sponsor‑Ziele definieren: Ausgangspunkt ist die klare Zweckbestimmung des SPV – Risikotrennung, Verbriefung, Joint Venture oder Steueroptimierung. Der Zweck prägt die gesamte Struktur.

- Jurisdiktion wählen: Entscheidend sind Gründungsgeschwindigkeit, eine Gerichtsbarkeit mit belastbarer Praxis zur Insolvenzferne sowie Vertrautheit für Zielinvestoren.

- Economic Substance sicherstellen: Zur Einhaltung moderner Steuerregeln wie BEPS 2,0 braucht das SPV echte wirtschaftliche Aktivität. Das kann Local Directors und robuste, unabhängige Governance erfordern, um rechtliche und steuerliche Trennung zu wahren.

- Rechtliche Gründung und Strukturierung

In dieser Phase wird die Einheit rechtlich geschaffen und ihre Betriebsregeln festgelegt. Wichtige Mechaniken sind:

- Rechtsform wählen: Geeignete Form bestimmen, etwa Limited Liability Company (LLC), Limited Partnership (LP) oder eine Gesellschaft in einer "orphan" trust structure.

- Governance‑Dokumente entwerfen: Zentrale Vereinbarungen erstellen, z. B. Memorandum and Articles of Association oder Partnership Agreement. Sie definieren Verfassung, Befugnisse und interne Regeln des SPV. (Hier kann ein erfahrener Partner wie Roundtable Risiken und Unsicherheit reduzieren).

- Einreichen und bestellen: Erforderliche Gründungsunterlagen bei der zuständigen Behörde einreichen, einen Registered Agent bestellen und eine Tax ID Number erhalten.

- Dienstleister einbinden: Netzwerk wichtiger Partner zusammenstellen, darunter legal counsel, tax advisors, ein trustee für die Investorenvertretung, ein servicer für das Asset‑Management und ein SPV administrator für das Tagesgeschäft.

- Kapitalisierung und Finanzierung

Ist die Rechtseinheit geschaffen, wird das SPV finanziert und erhält die Vermögenswerte, für die es eingerichtet wurde.

- Asset‑Transfer: Die Kernwerte werden per "true sale" an das SPV übertragen; die Struktur ist gegen eine mögliche Insolvenz des Originators robust.

- Mittel aufnehmen: Das SPV beschafft Kapital durch Emission von securities wie Notes, Bonds oder Certificates, die durch die Vermögenswerte des SPV besichert sind.

- Waterfall definieren: Transaktionsdokumente müssen den cash flow waterfall präzise festlegen: zuerst operative Gebühren, dann Zinsen und Tilgung an Investoren (oft nach Tranche), schließlich verbleibender Überschuss.

- Betrieb und Exit planen

Ein erfolgreicher Setup umfasst die Planung des gesamten Lebenszyklus des Vehikels – vom Tagesbetrieb bis zur späteren Auflösung.

- Laufende Administration: Laufende Aufgaben einplanen, u. a. Investor Reporting (NAV, IRR etc.), Regulatory Reporting (z. B. Updates zum wirtschaftlich Berechtigten) und Tax Reporting (z. B. FATCA/CRS).

- Exit und Auflösung: Die Dokumente müssen Auslöser der Auflösung (z. B. Projektabschluss, Asset‑Verkauf oder Investorenbeschluss) und den Abwicklungsprozess festlegen – einschließlich Begleichung aller Verbindlichkeiten, Einreichung eines dissolution certificate und finaler Verteilung etwaiger Restwerte..

Ein SPV mit Roundtable in Europa einrichten

Die Plattform von Roundtable hilft, die Komplexität bei Erstellung und Management eines SPV zu automatisieren, damit Sie sich auf Investorensuche und Deals konzentrieren können. Unsere schlanke Experience hilft Dealmakern, ihr SPV schnell zu starten, Chancen zu nutzen und das bestmögliche Investorenerlebnis zu bieten. Die All‑in‑One‑Plattform von Roundtable deckt den End‑to‑End‑Prozess zur Erstellung und Verwaltung Ihres SPV ab, darunter:

- Automatisierte Einrichtung: Die Plattform übernimmt die gesamte Incorporation – vom Registrieren des Vehikels in Kernjurisdiktionen bis zur Einrichtung der erforderlichen Bankkonten.

- Digitales Investor‑Onboarding: Ein digitaler Workflow deckt das gesamte Investor‑Onboarding ab, einschließlich aller Know‑Your‑Customer (KYC)‑Prüfungen, für Compliance und ein reibungsloses Investorenerlebnis.

- Zentralisierte Governance: Roundtable agiert als SPV‑Manager, erstellt und verwahrt alle erforderlichen rechtlichen Dokumente und Verträge auf der Plattform. Zentrale Governance‑Aktionen wie Investorenabstimmungen erfolgen digital.

- Sichere Transaktionsabwicklung: Der gesamte Investmentprozess läuft auf der Plattform – von der sicheren digitalen Signatur bis zur effizienten Einziehung und Allokation von Mitteln.

Erfahren Sie, wie Sie heute starten können, indem Sie mit einem unserer Experten sprechen.

Ein neues Ökosystem tech‑gestützter Plattformen vereinfacht das Aufsetzen und Managen von SPVs. Die Angebote unterscheiden sich in Stärken und Preismodellen – von Angel‑Syndikaten beim ersten Deal bis zu professionellen Fondsmanagern mit institutionellem Administrationsbedarf.

Roundtable

Roundtable ist eine führende europäische Plattform für grenzüberschreitendes Angel‑Investing. Ideal für europäische Startup‑Gründer, Investment‑Clubs und Fondsmanager, mit Präsenz in Kernjurisdiktionen wie Luxemburg und Frankreich. Pricing: Deal‑basiert 1% of funds raised (Mindestbetrag €5,000); bekannt für schnelle Setups und Community‑Ansatz.

bunch

bunch ist eine Germany‑based All‑in‑One‑Private‑Markets‑Plattform für professionelle Fondsmanager mit grenzüberschreitenden europäischen Investments. Sie stellt einen vollständigen Digital‑Tool‑Stack für die Komplexität europäischer Regulierung bereit. Pricing: custom, enterprise nach Fondsbedarf.

Odin

Odin ist eine UK‑based Plattform für Angel‑Syndikate in Europa. Sie bietet eine schnelle, Deal‑basierte Gebührenstruktur und unterstützt auch Fund Feeder Vehicles zum Poolen von Investoren in größere VC‑Fonds.

AngelList

Als Pionier ist AngelList eine US‑basierte Plattform (Delaware), optimiert für Venture‑ und Angel‑Investing. Ihre Stärke ist ein großes LP‑Netzwerk; ideal für Syndikat‑Leads mit Fokus auf Tech‑Startups. Bekannt für Speed (~1 week Setup) und standardisierte Flat‑Fee‑Pricing von ~$8,000 pro SPV.

Carta

Carta bietet eine umfassende End‑to‑End‑Fondsadministration für professionelle GPs und etablierte VC‑Firmen. Unterstützt U.S. und internationale Strukturen (über den Erwerb von Vauban) und ist auf komplexe, maßgeschneiderte Fonds mit laufender Administration ausgelegt. Pricing ist custom‑quoted auf Enterprise‑Basis.

Allocations

Allocations, eine U.S.‑Plattform (Delaware), positioniert sich mit Speed und Simplicity und zählt sich zu den schnellsten Wegen, ein SPV zu launchen. Ausgelegt auf rapid deal execution – passend für häufige Syndikatoren mit Speed‑Priorität. Premium Pricing: Standard‑SPV ab ~$10,000.

Sydecar

Sydecar ist eine U.S.‑basierte (Delaware) Plattform mit Low‑Cost, automatisierter Lösung. Pricing ab ~$4,500 Mindestgebühr; ideal für kostenbewusste neue Manager und kleinere Deals, bei denen hohe Gebühren prohibitiv wären.

Flow (Apex)

Als Teil der globalen Apex Group ist Flow eine Plattform in institutional grade mit Fokus auf den U.S. market. Ausgelegt auf High‑Touch Experience für größere SPVs und Fonds mit vielen LPs. Pricing enterprise und kundenspezifisch – entsprechend dem institutionellen Fokus.

Securitize

Securitize ist ein jüngerer Anbieter mit Fokus auf Asset Tokenization, nicht auf klassische SPV‑Setups. Kernprodukt sind tokenized securities für Fractional Ownership und Liquidität über einen eigenen Secondary Market (ATS). Der Prozess ist länger (1‑3+ months) und das Pricing höher und custom‑quoted wegen der Komplexität.

Vergleichstabelle der SPV‑Anbieter

Was kommt als Nächstes für SPVs: Zukunftstrends

Das Special Purpose Vehicle ist kein statisches Werkzeug; es entwickelt sich fortlaufend weiter, um neuen Marktanforderungen und technologischen Möglichkeiten zu entsprechen. Zentrale Trends deuten auf eine Zukunft hin, in der SPVs technologisch integrierter, zweckorientierter und standardisierter werden – bei zugleich steigenden Transparenzanforderungen.

- Tokenisierung und digitale Wertpapiere: Im Kommen ist die Abbildung von SPV‑Beteiligungen als digitale Tokens auf einer Blockchain oder das Aufsetzen auf Web3‑Architektur. Das kann Liquidität und Effizienz im Sekundärmarkt deutlich erhöhen – die rechtliche Sicherheit eines SPV mit den technologischen Vorteilen der Blockchain kombinierend.

- DAOs als Investmentvehikel: Decentralized Autonomous Organizations (DAOs) entstehen als neue Organisations‑ und Steuerungsform innerhalb eines SPV, mit Anbietern, die in neue Blockchain‑Produkte investieren.

- ESG‑ und Impact‑getriebene SPVs: Wachsende Nutzung von SPVs für spezifische nachhaltige oder soziale Ziele. Dazu gehören "Green Bonds" durch Verbriefung etwa von Solar‑Leases oder "Social Impact Bonds", die Sozialprogramme finanzieren und Renditen an Erfolge knüpfen – grüne Projekte werden schneller finanzierbar und einfacher investierbar.

- Automatisierung und KI‑Steuerung: Technologie wird in SPV‑Operationen integriert. Algorithmen können komplexes Cash‑Flow‑Management und Compliance‑Monitoring automatisieren; KI könnte Entscheidungen optimieren und Kosten sowie Fehler reduzieren.

- Standardisierung und Vereinfachung: Gegen Komplexität entsteht ein Trend zur Standardisierung von SPV‑Dokumentation, inkl. Nutzung vorgegründeter „Utility“‑SPVs oder „Shelf Companies“ für schnellere, kostengünstigere Setups.

Fazit

Für Investoren und Syndikat‑Leads, die Investments schützen und separieren wollen, bieten SPVs eine flexible, transparente und kosteneffiziente Möglichkeit, Kapital zu bündeln. Ohne laufende Fondsverpflichtungen erlauben SPVs Deal‑by‑Deal‑Investments und vereinfachen für Gründer das Cap‑Table‑Management. Die Roundtable‑Plattform vereinfacht SPV‑Gründung und ‑Management – sie verschlankt Onboarding, Compliance, Investorenreporting und laufende Administration.

- Einfache Einrichtung: Von der Gründung bis zur Kontoeröffnung übernimmt Roundtable jeden Schritt Ihres SPV‑Launches.

- Maßgeschneiderte Rechtsdokumente: Zugriff auf professionell erstellte Zeichnungs‑ und Betriebsdokumente, abgestimmt auf Ihre Deal‑Terms.

- Integrierte Compliance: KYC, AML und Investor‑Onboarding sind voll integriert für ein nahtloses Investorenerlebnis.

- Kosteneffiziente Lösungen: Die Plattform reduziert Setup‑Kosten und Back‑Office‑Komplexität, sodass mehr Kapital in Investments fließt.

SPV‑FAQs

Wie werden Erträge und Veräußerungsgewinne aus einem SPV in Deutschland besteuert?

Privatanleger: Abgeltungsteuer 25 % zzgl. Solidaritätszuschlag und ggf. Kirchensteuer. Ausländische Quellensteuern sind grundsätzlich anrechenbar. Für US‑Dividenden gilt regelmäßig 15 % Quellensteuer bei korrektem W‑8BEN. Prüfen Sie zusätzlich das Risiko einer Hinzurechnungsbesteuerung bei beherrschten, niedrig besteuerten, passiven Auslandsgesellschaften; die Niedrigsteuergrenze liegt seit 2024 bei 15 %.(Bundesministerium der Finanzen)

Welche Melde‑ und Erklärungspflichten bestehen in Deutschland?

Ausländische Kapitalerträge in der Steuererklärung angeben (typisch: Anlage KAP/AUS). Zusätzlich Anzeige‑ und Mitteilungspflichten nach § 138 AO beachten, u. a. bei Erwerb/Veräußerung ausländischer Beteiligungen ab 10 % oder ab 150 000 € Anschaffungskosten. Fristen und Ausnahmen siehe BMF/BZSt.(Bundesministerium der Finanzen)

Welche Jurisdiktion ist zweckmäßig, wenn deutsche Anleger investieren?

EU‑Standorte (z. B. Luxemburg, Irland): AIFMD‑kompatibel, EUR‑Banking, einfachere Distribution in DE. USA (z. B. Delaware): schnelle Gründung, aber FATCA‑Pflichten, Dokumentation auf Englisch; bei Vertrieb an Retail in der EU ist ein PRIIPs‑KID nötig. (BaFin)

Wie vermeidet man, dass ein ausländisches SPV in Deutschland steuerlich ansässig wird?

Ort der Geschäftsleitung nicht in Deutschland begründen: lokale Direktoren, Beschlüsse und Unterschriften im Sitzstaat, dortiges Bankkonto und Buchführung, saubere Sitznachweise in Protokollen. Maßgeblich ist der Mittelpunkt der geschäftlichen Oberleitung (§ 10 AO). Gesetze im Internet

Welche BaFin/MiFID‑Pflichten greifen beim Angebot an deutsche Anleger?

Kundeneinstufung nach MiFID. Vertrieb von AIF an deutsche Anleger erfordert Anzeige/Nachweisverfahren bei der BaFin (z. B. § 320 KAGB für EU/ausländische AIF; Details im Merkblatt). Für Retail ist ein PRIIPs‑Basisinformationsblatt erforderlich.(BaFin)

Wie lange dauert die Umsetzung und welche laufenden Kosten/Währungsrisiken sind üblich?

Gründung oft 2–5 Werktage. Konto/KYC 2–4 Wochen. Go‑live gesamt 20–45 Tage; mit automatisierten Venture‑Plattformen teils 7–10 Tage. Laufend: Domizilierung, Administration, Buchhaltung/Audit, Bank. Bei USD‑Assets und EUR‑Investoren eine klare FX‑Hedgestrategie definieren.

Hinweis: keine Steuer‑/Rechtsberatung. Prüfen Sie Sachverhalte fallbezogen mit Steuer‑ und Rechtsberatern.

{{spv_banner}}

Sind Sie bereit, mit der Mittelbeschaffung zu beginnen?

Melden Sie sich bei Roundtable an und erstellen Sie in wenigen Minuten eine Gründer-SPV.